|

이번주 코스피는 그리스 구제금융 협상, 6월 미국 연방공개시장위원회(FOMC), 유로존 재무장관 회의 등 굵직한 대외 이벤트를 앞두고 지루한 등락을 거듭할 전망이다. 시장 전문가들은 당분간 대내외적으로 지수를 강하게 끌어올릴 특별한 동력이 없는 만큼 실적 모멘텀이 풍부한 개별 종목 중심으로 접근해야 한다고 조언했다.

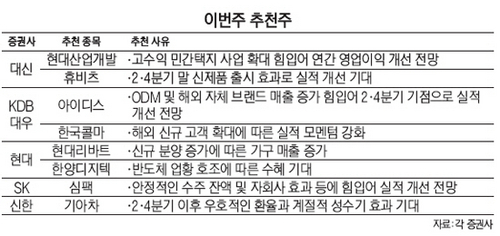

대신증권은 올해 큰 폭의 영업이익 개선이 기대되는 현대산업(012630)개발을 추천했다. 이선일 대신증권 연구원은 "수익성이 높은 민간택지 사업 확대에 힘입어 연결 기준 올해 현대산업개발의 영업이익이 전년 대비 72.3% 증가한 3,884억원을 기록할 것"이라며 "분양 시장 호황기에는 국내 최고 수준의 민간주택 개발 사업 역량을 확보한 현대산업에 주목할 필요가 있다"고 진단했다.

SK증권은 안정적인 수주 잔고를 토대로 2·4분기부터 본격적인 실적 개선 흐름이 나타날 것으로 기대되는 심팩을 추천했다. 이지훈 SK증권 연구원은 "심팩의 2·4분기 매출액은 전년 동기 대비 20.5% 증가한 827억원, 영업이익은 같은 기간 92.7% 늘어난 79억원을 기록할 것으로 전망된다"며 "현대차 중국 공장, 기아차(000270) 멕시코 공장 등 전방 산업의 투자 확대에 힘입어 오는 2017년까지 신규 수주를 안정적으로 확보할 것으로 보인다"고 설명했다.

KDB대우증권은 아이디스(143160)를 추천주로 꼽았다. 대우증권은 "연결 기준 아이디스의 올해 2·4분기 매출액은 전년 동기 대비 10% 늘어난 336억원, 영업이익은 같은 기간 21% 증가한 42억원을 기록할 전망"이라며 "하반기부터 제조사개발생산(ODM) 매출이 증가하고, 자체 브랜드 매출까지 본격화할 것으로 보인다"고 전했다.

신한금융투자는 2·4분기 이후 우호적인 환율과 성수기 효과를 토대로 실적 개선이 예상되는 기아차에 주목할 필요가 있다고 조언했다. 현대증권은 현대백화점 그룹 편입에 따른 브랜드 파워 강화 및 신규 분양 증가에 따른 가구 매출 증가가 기대되는 현대리바트(079430)를 추천했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >