리스크 감수한 매수세력이 '회생 공신'<br>"저가매수 기회" 블랙록등 사모펀드들 투자 잇따라<br>동유럽·러 등 신흥시장 자본도 새 투자처로 눈독<br>"美 집값 하락세 지속 등 아직 리스크 높다" 지적도

지난해 여름 이후 글로벌 금융시장을 뒤흔들었던 미국 모기지 시장이 최근 들어 최악의 위기를 벗어나 회생의 조짐을 보이게 한 원동력은 무엇일까.

서브프라임 위기에 빛을 던져준 것은 과감하게 리스크를 건 매수세력이 덤벼들었다는 사실이다. 이들은 바닥을 모른채 하락하던 모기지 시장에 저점을 형성하고, 미약하게나마 시장의 활력을 심어주는 티핑포인트(tipping point)를 만들었다. 어느 금융위기에서든 바닥을 형성해 터닝포인트를 만드는 게 중요하다.

그 기점은 바로 리스크 테이킹(risk-taking) 세력의 등장이다. 이런 매수 세력의 등장은 서브프라임 위기로 미국ㆍ유럽의 은행 부실이 눈덩이처럼 불어나고 각국 중앙은행이 공적자금을 투입하는 상황이 벌어져 이른바 최악의 시나리오를 막아주는 방파제 역할을 했다.

지난 5일 미국계 사모펀드인 블랙록이 스위스 최대은행인 UBS의 부실자산 150억 달러를 매입하겠다고 밝혔다. 앞서 지난 4월에는 또다른 사모펀드인 아폴로와 텍사스퍼시픽그룹(TPG)등이 씨티그룹과 도이체방크의 레버리지 론 및 채권 200억 달러 상당을 사겠다고 나섰다.

물론 가격은 헐값이었다. 이들 사모펀드는 저가 매수를 통해 고가로 파는 기회를 포착한 것이고, 지금쯤 채권가격이 바닥을 치고 있다고 판단한 것이다. 물론 이들의 시장 참여는 채권 가격의 저점을 형성하는 역할을 했다. 이런 매수세에 힘입어 다른 은행들도 부실채권을 유동화 하려는 움직임을 보이고 있다.

연초 미국 재무부가 나서 1,000억 달러 규모의 수퍼 펀드를 만들고 연방준비제도이사회(FRB)가 나서서 공적자금을 투입할 것을 기대하던 것과 분위기가 달라진 것이다. 시장에서 자금이 흘러나오면서 정부와 중앙은행이 나설 기회가 줄어들고, 시장 스스로도 움직이기 시작한 것이다.

골드만삭스의 크리스토프 스탠저 유럽지부장은 “세계의 은행들이 국부펀드, 사모투자자, 주식투자자들로부터 막대한 자금을 얻어내고 있다”며 “이를 통해 은행들의 재정 상태가 호전되고 있다”고 진단했다.

메릴린치의 크레이그 코벤 유럽ㆍ중동ㆍ아프리카 자금시장 담당자는 “기업공개(IPO)시장도 살아나고 있다”며 “투자자들의 구조적 위험에 대한 불안감이 가라앉고 있다”고 분석했다.

마라톤애셋매니지먼트, GSC그룹, 핌코, 포트리스 투자그룹 등 80개 이상의 펀드가 부실 모기지 채권을 매입하기 위한 자금을 모아뒀다는 소문이고, 골드만삭스는 모기지 투자에 준비한 자금이 45억 달러에 달하는 것으로 알려졌다.

런던 소재 헤지펀드 CQS의 애널리스트들은 “유럽 투자자들도 상대적으로 우량한 영국 모기지채권, 미국의 알트에이 모기지에 까지 눈을 돌리고 있다”고 밝혔다. 파이낸셜 타임스(FT) 보도에 따르면 모기지 사태의 충격이 상대적으로 적었던 동유럽ㆍ러시아 등 신흥시장의 자본도 새 투자처로 미국ㆍ유럽의 모기지 시장을 주목하고 있다.

일부 사모펀드가 저가 매수의 기회를 포착하자, 다른 펀드로 그런 분위기에 휩쓸릴 조짐을 보이면서 시장에서 자금을 조달하는 규모도 커지고 있다. FT는 지난주(5월 5~9일) 한주일 동안 은행들이 자금시장에서 200억 달러의 신규 자금을 조달했다고 보도했다. 지난 3월 16일 베어스턴스 구제금융 이후 주간 단위로 최대규모다.

하지만 글로벌 금융시장이 완전히 정상화된 것은 아니고, 아직도 리스크는 높다는 게 전문가들의 중론이다. 벤 버냉키 FRB 의장은 13일 애틀란타에서 열린 연설에서 “지난 3월 이후 취한 여러 조치들이 은행들의 신용경색 극복에 도움을 주고 모기지담보증권(MBS)의 유통사정도 일부 개선됐다”고 평가하면서도 “이런 모습들은 환영할만 한 신호들이지만 지금 단계의 조건들은 여전히 정상이 아니다”라고 지적했다.

따라서 리스크를 피하려는 많은 은행과 펀드, 투자자들이 자금 시장에 참여를 꺼리고 있는 것도 사실이다. 지난 13일 영국 HSBC는 60억 달러의 미국 투자자금 집행을 유보했다. 미국 모기지사태의 여파가 내년까지 지속될 것이라고 전망했기 때문이다. JP모건 체이스의 제이미 다이먼 최고경영자(CEO)도 “아직 주택시장에서 더 손해를 감수해야 할 것”이라고 내다봤다.

지난 가을 몇몇 사모펀드와 헤지펀드는 차입금으로 신용카드 결제회사인 퍼스트데이터의 채권을 매입했다가 큰 손해를 봤다. 지난 3월에는 칼라일 펀드가 차입금으로 고율의 모기지 채권에 투자했다가 유동성 위기를 맞았다. 미국주택투자(ARE)의 제프리 커쉬 최고경영자(CEO)는 “모기지채권에 신중하게 투자하지 않으면 손해를 볼 것”이라고 지적했다.

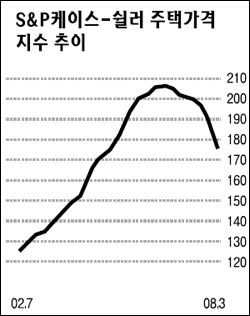

문제는 미국 집값 하락이 어디까지 갈지를 모른다는 것. 주택가격 급락이 지속되는 이상 모기지 시장이 회복되기 힘들다는 분석이다. 지난 2월 미국 주택가격은 사상 최저치를 기록했고, 10개 주요도시에서 집계한 1가구용 주택가격은 전년대비 13.6% 하락했다.

하지만 사모펀드 블랙록의 UBS 부실자산 매입 소식은 기회를 노리는 투자자들에게 긍정적인 전망을 불어넣었다는 평가다. 1990년대 초 미국 저축대부조합(S&L)의 파산으로 206개 은행들이 줄줄이 쓰러져갈 때도 투자자들이 부실자산을 매입하면서 위기 탈출의 계기가 만들어졌다.

일본 은행들도 부실자산을 싼 값에 사들이려는 자금이 유입되면서 자산가치를 빠른 속도로 회복했다. S&L 사태 당시 부실자산매각에 관여했던 미국증권산업ㆍ금융시장협회(SIFMA)의 티모시 라이언 최고경영자(CEO)는 “시장을 다시 움직이기 위해서는 부실자산을 털어내는 게 중요하다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >