|

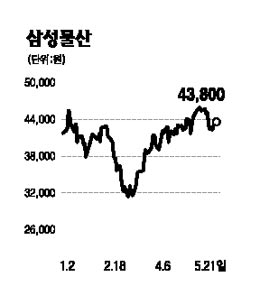

삼성물산이 실적 개선과 내년 이후 그룹 계열사에서의 수주 물량 회복 등으로 주가 모멘텀이 강화될 것으로 분석됐다. 21일 강승민 NH투자증권 연구원은 “원가절감 노력으로 국내 주택 부문과 해외 부문에서 원가율이 개선되고 있다”며 “설비투자도 올해를 저점으로 증가할 것으로 보여 내년부터는 그룹 계열사 수주가 회복될 것으로 전망된다”고 밝혔다. 관련 업계에 따르면 삼성물산이 올해 그룹 계열사에서 수주할 수 있는 물량은 8,000억원 수준으로 전망된다. 사상 최고였던 지난 2006년의 2조4,549억원과 비교하면 67.4% 줄어든 수치다. 강 연구원은 그러나 “그룹 계열사 수주 감소에도 불구하고 올해 안정적인 실적이 예상된다”며 “국내외 건설 수요가 줄어드는 상황에서도 풍부한 자본력을 바탕으로 경쟁력이 강화될 것”이라고 설명했다. NH투자증권에 따르면 원가절감 노력으로 올해 삼성물산의 영업이익은 지난해 대비 증가할 것으로 보인다. 에프앤가이드에 따르면 삼성물산의 올해 영업이익 예상 컨센서스는 3,753억원으로 전년 대비 3.09% 증가할 것으로 예측됐다. 삼성물산이 동원할 수 있는 풍부한 자본력도 주목 받고 있다. 삼성물산이 보유하고 있는 그룹사의 매도 가능 증권은 약 4조원 수준으로 예측된다. 여기에 상사 부문의 뛰어난 현금창출능력이 더해지면 수주 경쟁력이 더욱 강화될 것이라는 분석이다. 한상희 한국투자증권 연구원은 “2001년 이후 영업활동현금흐름은 항상 플러스였고 삼성그룹의 후광까지 더해져 시장에서 자금을 조달하기 쉽다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >