|

주식시장에서 기업 분할 종목의 주가 공식이 달라지고 있다. 과거에는 분할돼 재상장된 경우 대부분 영업자회사가 지주회사에 비해 양호한 주가 흐름을 보인 반면에 최근에는 지주회사의 주가가 상대적으로 더 큰 폭으로 상승하고 있는 것으로 나타났다. 이는 지배구조 이슈가 증시에서 주요 테마로 자리잡은 것과 상관관계가 깊다는 분석이다.

6일 코스닥시장에서 우리산업(072470)이 우리산업홀딩스와 분할 상장됐다. 이날 우리산업은 시초가 대비 8.24% 하락한 1만5,600원에 장을 마친 반면 지주사인 우리산업홀딩스는 하한가를 기록했다. 두 종목의 주가 흐름이 모두 부진한 가운데 그나마 영업자회사인 우리산업이 덜 떨어진 것은 해당 기업의 전체 가치가 직접 영업을 하는 자회사에서 발생하기 때문에 지주사에 비해 긍정적이라는 일반적 상식과 맞는 것이다.

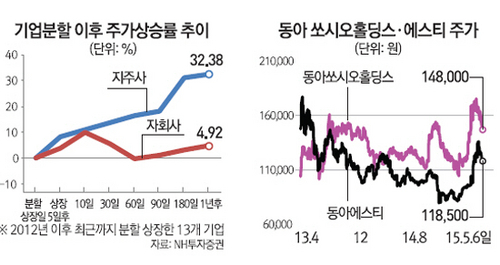

하지만 우리산업과 우리산업홀딩스가 보여준 이날 주가 흐름은 최근 달라진 공식과는 맞지 않는다. 최창규 NH투자증권 연구원은 "2012년 이후 지주회사와 영업자회사로 분할된 13개 주요 기업의 분할 후 1년 동안 평균 주가수익률 추이를 분석한 결과 지주회사의 주가 수익률이 영업자회사를 꾸준히 앞선 것으로 나타났다"고 말했다.

실제 2012년 이후 기업분할을 한 지주사와 영업자회사의 주가수익률을 보면 기업 분할돼 재상장된 후 열흘간은 지주사는 11.05% 오른 데 비해 영업자회사는 9.89% 상승하는 데 그쳤으며 한 달 뒤에는 영업자회사의 주가상승률은 5.58%로 떨어진 반면 지주사는 13.78%로 더 올라간 것을 분석됐다. 시간이 갈수록 상승률 차이는 더욱 커졌다. 90일 이후 지주사(18.31%)와 영업자회사(1.07%)의 수익률은 18배 이상 나며 가장 크게 벌어졌고 1년 뒤에도 8배 가까운 차이를 보였다.

실제 한진칼(180640)(지주사)과 대한항공(003490)(자회사)의 경우 2013년 분할 상장 이후 1년간 한진칼의 주가는 지주사 전환 움직임과 저가항공사인 진에어 및 호텔, 레저산업의 매력이 부각되며 2배 이상 상승한 반면 대한항공의 주가는 제자리걸음을 했다. 한라홀딩스(060980)와 만도(204320), 동아쏘시오홀딩스(000640)와 동아에스티(170900), 서연(007860)과 한일이화(200880) 등에서도 지주사의 주가 상승률이 더 높았다.

최근 들어 기업분할 이후 재상장 된 경우 지주사 주가가 더 탄력을 받는 이유로는 지주사에 대한 대주주 지분 강화 움직임, 지배구조 이슈 부각 등이 꼽히고 있다. 최 연구원은 "과거에는 우선 자회사 가치를 높여 거기서 나온 수익으로 대주주가 지주사 지분을 강화했기 때문에 자회사 주가 수익률이 높았다"면서 "하지만 투자자들은 기업분할이 결국 대주주 지배력 강화 목적임을 알고 있기 때문에 이제는 분할 이후 자회사보다는 지주사에 먼저 투자하는 경향을 보이고 있다"고 말했다. 또 최근 시장 관심이 높아지고 있는 지배구조 이슈와 맞물리면서 지주사에 대한 인기도 높아진 것도 주요 요인으로 봤다.

최 연구원은 "기업분할은 분할한 1년 후 합산 시가총액이 분할 전보다 20% 이상 늘어나는 등 놓쳐서는 안 될 이벤트"라면서 "이왕이면 지배회사에 대한 투자를 하는 것이 최근의 흐름에 더 적합한 투자방식"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >