|

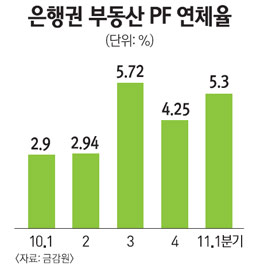

앞으로 은행별로 100억원을 초과해 대출(기존 대출합산)을 받는 건설사 및 부동산개발회사는 우발채무 현황 자료 등을 분기마다 제출해야 한다. 정당한 이유 없이 이를 숨기는 업체는 일정 유예기간을 거친 뒤 대출중단과 같은 강력한 제재를 받게 된다. 30일 서울경제신문이 단독 입수한 ‘기업여신 관리 업무처리 방안’에 따르면 은행연합회와 주요 시중은행들은 지난 8월부터 ‘기업여신 관행 개선 태스크포스팀(TFT)’을 꾸려 이 같은 내용을 골자로 한 기업여신 관리 개선방안을 마련, 최근 금융감독당국에 제출했다. 은행권은 금융당국과의 조율을 거쳐 일부 규제조항의 공정거래위원회 사전 심사 통과 후 이르면 올해 말이나 내년 초부터 시행하기로 했다. 건설ㆍ부동산회사의 우발채무는 주로 부동산 프로젝트파이낸싱(PF)에서 발생해 은행권의 PF 돈줄 죄기는 더욱 강화될 것으로 보인다. 은행권이 만든 새 여신규제방안은 신규 대출에 적용되지만 건설사 및 부동산개발회사가 새로 신청하는 대출(본건 여신)의 규모가 100억원을 넘지 않더라도 기존에 이미 해당 은행으로부터 받은 대출(동일인 한도 여신)을 합해 100억원을 초과하면 새로운 여신규제를 받는다. 또 기존 대출은 계약 갱신ㆍ재약정ㆍ재취급ㆍ대환ㆍ증액 등의 경우에만 새 규제가 적용된다. 다만 기존의 대출기한을 단순히 연장하는 경우는 제외된다. 아울러 대주단 등과 재무구조개선약정을 맺은 업체도 새 방안의 적용을 받지 않는다. 새 방안에 따라 건설사와 부동산업체가 제출해야 하는 자료는 직전 분기의 ▦기업어음(CP) 발행 현황 ▦부동산 PF사업 관련 자산담보부기업어음(ABCP) 현황 ▦우발채무 현황(부동산PF대출, ABCP에 대한 지급보증 등)이다. 자료 제출시기는 신규 대출 체결일과 그 이후 매 분기가 끝나는 다음달 말일이다. 만약 정당한 사유 없이 해당 자료를 제출하지 않을 경우 일정 유예기간을 거친 뒤 대출 중단 조치가 내려지게 된다. 유예기간은 최대 12개월 범위에서 정해질 것으로 보인다. 한편 이번 방안은 앞으로의 신규 대출에 한해 ‘공동 시공사의 중복적 채무 인수’를 폐지하는 내용도 담았다. 이는 동일 시행사의 대출에 대해 2곳 이상의 공동 시공사들이 각자 100%씩 연대해 상환부담(채무인수)을 떠안도록 해온 은행권의 부조리한 관행을 고치기 위한 차원이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >