|

보험은 과연 꼭 가입해야 하는 걸까.

이 질문에 대한 대답은 각자 다를 것이다. 만약 과거에 무지막지한 병원비 때문에 낭패를 본 경험이 있다면, 보험처럼 필수적인 금융상품은 없다고 생각할 가능성이 크다.

하지만 당장 쓸 돈을 줄여가며 보험에 들었음에도 별다른 혜택을 못 봤다면, 아마도 병이나 사고를 피한 행운에 감사하기보다는 보험사에 안 좋은 감정을 갖고 있을 수도 있다.

그래서 같은 보험을 놓고서도 어떤 이는 꼭 들라고 하는 반면 불필요한 비용이라며 가급적 가입하지 말 것을 조언하는 이들도 많다.

그럼 보험에 어떻게 접근하는 게 현명한 태도일까.

일단 보험은 비자발적 금융상품이다. 자발적으로 가입하기 쉽지 않다는 뜻이다. 미래에 사고나 병치레 등 나쁜 일이 생길 것을 미리미리 대비해 보험을 스스로 찾기는 쉽지 않다.

대부분의 사람들은 불행은 남의 일이지 자신에게 그리고 자신의 가족에게 일어나지는 않을 것이란 근거 없는 낙관을 한다.

하지만 예고 없는 병치레나 사고는 누구에게나 닥칠 수 있다. 그래서 보험은 가입할 필요가 있고, 꼭 가입해야 한다면 우선순위를 두는 게 좋다.

굳이 단 하나의 보험만 가입할 수 있다고 가정한다면, 전문가들은 실손의료보험을 첫 손에 꼽는다.

종신보험, 암보험 등 질병보험, 간병보험, 치아보험 등의 보장성 보험과 연금 저축 등 저축성 보험도 많지만, 실손보험은 가입 순위 영순위라 할 정도로 반드시 가입하는 게 좋다.

이 상품은 소위 보험료만 내고 혜택은 보지 못할 가능성이 거의 제로에 가깝다.

그럼 실손보험이 무엇인지부터 따져 보자.

이 보험은 고객이 병원에서 치료 등으로 지불한 비용을 많게는 90%, 적게는 80%까지 보전해 주는 상품이다.

만약 당신이 맹장염으로 수술을 받았고, 1주일간 병원신세를 져 총 100만원을 병원에 냈다고 치자. 이 경우 80만~90만원을 보험사에서 내주는 상품이 바로 실손보험이다.

수술 등이 필요한 큰 병뿐만 아니라 감기 등의 잔병치레로 푼 돈을 병원에 냈다고 해도 마찬가지로 낸 돈의 80~90%를 보험사로부터 청구해 받을 수 있다.

이 때 병원에 지불한 돈의 90%를 보전해 주는 보험은 상대적으로 보험료가 더 비싸고, 80%를 보전해 주는 상품은 보험료가 조금 더 싸다.

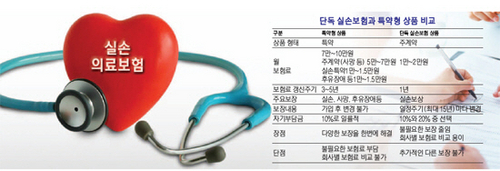

실손보험은 과거만 해도 장기보험 내에 특약 형태로 가입하게 돼 있어 이 보험에 들기 위해서는 무조건 장기보험에 가입해야만 했다.

그러다 보니 실손보험에 가입하려면, 별다른 필요성을 못 느껴도 장기보험에 들어야 했고, 보험료도 여러 보장이 이뤄져 상대적으로 비쌀 수밖에 없었다.

장기보험 안에는 고객의 선택여하에 따라 실손특약 뿐만 아니라 암 담보특약, 질병 담보특약, 상해 담보특약 등을 두루 넣을 수 있다. 한 번에 여러 위험에 대한 보장이 가능한 점은 장점이지만, 아무래도 보험료가 부담이 되기 쉽다.

하지만 이제는 실손보험 단독 상품이 나와 이런 고민을 해결할 수 있게 됐다.

보험료도 한 달에 2만원 내외로 싼 편이다. 한 달에 2만원 정도를 내고 모든 병원비의 80~90%를 보전받을 수 있다면 괜찮은 선택일 것이다.

이 때문에 실손보험은 보험사 입장에서 돈이 별로 안 된다. 실제 손해율도 높은 편이다.

실손보험의 보험료는 1년에 한 번씩 갱신된다. 만약 당신이 병원에 자주 들락날락해 보험사 입장에서 나간 돈이 많았다면 인상 폭이 클 수 있다. 어찌됐던 실손보험은 여러모로 고객에게 유용하다.

만약 조금 더 여유가 있다면, 가족력 등을 감안해 특정 암보험이나 뇌질환 등을 보장하는 보험에 가입하는 것도 좋다.

혹여 "실손 보험에 가입했다면 암에 걸렸을 때 병원에 들어가는 돈을 거의 다 받을 수 있는데, 굳이 암 보험에 가입할 필요가 있느냐"고 의문을 가질 수도 있다.

하지만 이는 실손보험과 보장성 보험을 제대로 구분하지 못하는 데 따른 것이다.

일례로 당신이 실손보험과 암보험에 가입한 상태인데, 위암에 걸렸다고 치자.

두 달간 병원에서 치료를 받았고 총 1,000만원의 치료비가 들었다고 가정하자.

당신이 병원비의 80%를 보전해 주는 실손보험에 가입했다고 하면, 총 800만원을 보험사로부터 받게 된다. 200만원은 자신의 돈으로 내야 한다.

하지만 당신이 암보험에 가입해 있다면 얘기는 달라진다. 암보험은 통상 암에 걸렸을 때 암 종류에 따라 일시불로 적게는 수백만원을, 많게는 1,000만원 이상을 준다. 보험 약관에 명시된 대로 금액을 주게 되는 것이다. 물론 보장비용이 클수록 보험료는 비싸다.

실손보험은 실비 개념으로 의료비 등을 보상해 주는 보험이고, 암 보험은 병에 걸린 이후 치료비가 아닌 생활 자금을 보전해 준다고 보면 이해가 쉽다.

통상 장기간 병치레를 하면 정상적인 직장 생활이 어렵다. 당연히 소득도 이전보다 감소한다. 이 때 암보험 등에 가입돼 있다면, 소득 상실분을 메울 수 있다.

"만약 암에 안 걸리면 어쩌나. 괜히 보험료만 내고 손해만 보는 격 아닌가"라고 반문할 여지도 있다.

이런 걱정을 떨쳐 버릴 수 없다면, 나중에 보험상품이 보장하는 병에 걸리지 않아 아무 혜택을 못 볼 경우 낸 보험료를 돌려 받을 수 있는 상품에 가입하는 것도 한 방법이다.

하지만 이런 상품은 월 보험료가 보험료를 돌려주지 않는 상품에 비해 조금 더 비싸다는 점은 알아야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >