|

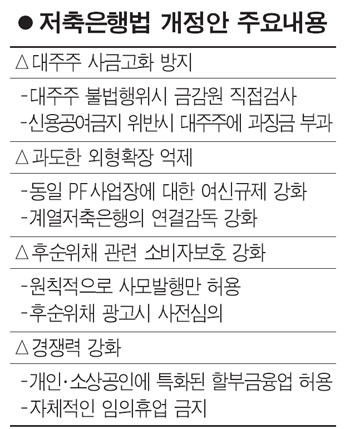

저축은행이 대주주의 사금고가 되는 것을 방지하기 위해 대주주의 불법행위가 포착되면 금융감독원이 직접 검사에 들어가는 방안이 다시 추진된다. 후순위채 피해를 막기 위해 사모발행만 허용하고 공모발행을 하더라도 창구 판매는 금지된다.

금융위원회는 11일 이 같은 내용의 상호저축은행법 개정안을 입법예고하고 지난해 10월 국회에 제출했지만 무산됐던 법 개정을 다시 추진하기로 했다. 개정법은 열흘간 입법예고기간을 지낸 후 5~6월 중 규제개혁위원회ㆍ법제처ㆍ국무회의 등을 거쳐 국회에 제출된다.

개정안에 따르면 대주주의 불법행위 혐의가 적발될 경우 해당 대주주에 대해 금감원이 직접 검사를 나가고 검사에 불응하면 5,000만원 이하의 과태료를 부과한다. 현재는 저축은행 임원이 아닌 대주주에 대해 서면자료제출 요구는 가능하지만 직접 검사에 나설 수는 없다.

대주주가 불법대출을 받으면 해당 대주주에게 과징금을 부과하는 방안도 포함됐다. 현재는 저축은행에 대해서만 과징금을 부과하고 대주주에 대해서는 불가능하다. 대주주 불법행위시 위반금액의 40% 이하를 부과하고 형사처벌도 10년ㆍ5억원 이하로 강화하는 등 제재 수위를 높였다.

저축은행의 내부 견제시스템을 보강하기 위해 감사보좌기구 설치 및 경영정보 제공도 의무화된다. 감사는 감독 당국에 주기적인 감사활동 보고서를 제출해야 한다.

저축은행의 과도한 외형확장을 억제하기 위해 동일 프로젝트파이낸싱(PF)사업장 내 2개 이상의 차주에 대해서는 동일차주 신용공여 한도 규제를 적용한다. 계열저축은행의 동반 부실을 막기 위해 계열저축은행 단위의 유가증권별 투자한도도 도입했다.

후순위채 투자자들의 피해를 막기 위한 개선안도 포함됐다. 원칙적으로 전문투자자 및 대주주를 대상으로 사모발행만 허용하고 재무건전성 등 일정한 요건을 충족하는 저축은행은 공모발행을 허용하되 창구를 통한 직접 판매는 금지했다. 후순위채 광고는 저축은행중앙회의 사전심의를 반드시 거치도록 했다.

PF와 가계대출 부실로 먹거리가 마땅치 않은 저축은행업계를 위해 업무범위를 확대하는 내용도 담겼다. 국제결제은행(BIS) 기준 자기자본비율 10% 이상, 고정이하여신비율 8% 이하, 경영실태평가 종합2등급 이상인 저축은행에 대해서는 개인ㆍ소상공인 등에 특화된 할부금융업을 허용한다. 영업정지 예정사실을 누설하거나 자체적으로 임의휴업을 해버리는 행위에 대해서는 10년 이하 징역 또는 5년 이하 벌금을 물려 금융회사로서 책임감을 갖도록 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >