|

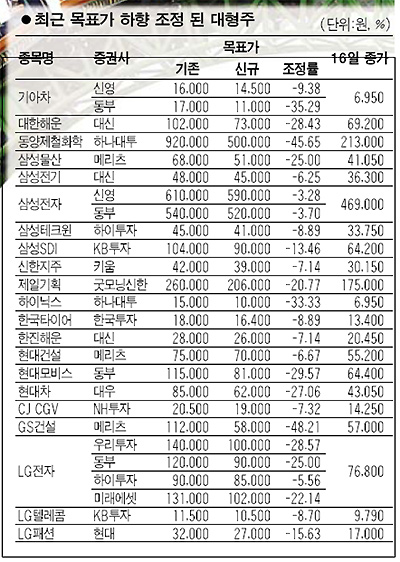

증권사들이 국내 증시를 이끌고 있는 대형사의 목표주가를 뚝뚝 떨어뜨리고 있다. 시가총액 상위 100위 안에 드는 대형주들도 예외는 아니어서 목표가격이 20~30%씩 줄어는 경우가 허다하다. 지난해 4ㆍ4분기 실적의 윤곽이 거의 드러난 상황에서 올해 1ㆍ4분기 전망 역시 하락세를 보일 것으로 예상되는 데 따른 것이다. 따라서 앞으로 기업들의 실적발표가 본격적으로 진행되면서 목표가 하향 조정 종목이 더욱 늘어날 것으로 보인다. 특히 이 같은 증권사들의 대형사 목표주가 낮추기는 ‘어닝시즌’에 대한 공포감으로 얼어붙은 투자심리를 더욱 압박할 것으로 전망된다. ◇대형주도 목표가 ‘싹둑’=삼성전자ㆍ현대차ㆍLG전자 등 우량주들도 목표가 감액에는 예외가 없다. 현대차의 경우 연초부터 증권사별로 돌아가며 목표주가를 내렸다. 삼성증권이 지난 5일 기존치보다 6% 줄어든 6만3,000원을 내놓았으나 이후 현대증권이 기존 목표가보다 30%나 낮은 5만원을 제시했다. 대우증권ㆍ신영증권ㆍ하이투자증권 등도 연달아 현대차의 적정주가 수준을 떨어뜨렸다. LG전자도 담당 애널리스들이 최근 목표주가를 내리기에 여념이 없다. 미래에셋증권은 22% 내린 10만2,000원을 제시했으며 이에 앞서 동부증권ㆍ하이투자증권ㆍ우리투자증권 등도 목표가를 6~29%가량 낮춰 잡았다. 하나대투증권은 하루 전날 실적을 발표한 포스코에 대해 목표주가를 44만원으로 20% 내렸다. 대신증권도 포스코의 2009년 주당순이익 추정치를 기존보다 8% 하향 조정한 4만5,576원로 내리고 목표주가를 17.9% 하향한 46만원으로 깎았다. 문정업 대신증권 연구원은 “지난 4ㆍ4분기 실적이 부진한데다 내수단가를 인하할 경우 1ㆍ4분기에도 최악의 실적을 보일 것으로 전망된다”고 하향 조정 배경을 설명했다. 외국계 증권사인 노무라증권과 UBS도 “올해 감산과 환율급등으로 포스코의 주당순이익이 감소할 것”으로 내다보며 목표가를 각각 33만5,000원과 43만원으로 낮춰 잡았다. 무난한 4ㆍ4분기 실적을 내놓은 KCC도 실적 악화 전망으로 목표주가가 떨어졌다. 현대증권은 기존 38만원에서 34만5,000원으로 목표가를 변경했다. ◇‘어닝시즌’ 본격화로 목표가 하향조정 이어질 듯=애널리스들의 목표주가 수정은 수시로 이뤄지지만 실적발표를 전후해서는 일제히 이뤄진다. 지난 분기 실적이 확정될 뿐만 아니라 기업들이 향후 업황과 실적에 대한 회사의 전망(가이던스)을 제시하기 때문이다. 좀더 구체적인 입장이 나온 만큼 전망치 역시 변경이 불가피하다. 장희종ㆍ최석원 하이투자증권 연구원은 “외환위기 이후 처음으로 GDP 성장률이 마이너스인 기간에 기업들의 실적이 하나둘씩 나오고 있다”며 “지난 4ㆍ4분기뿐 아니라 향후 1ㆍ4~2ㆍ4분기 기업들의 실적이 부진할 것으로 보인다”고 설명했다. 원상필 동양종금 연구원은 “그동안 좀처럼 꺾이지 않았던 대형주들의 적정주가가 잇따라 하향 조정되는 것은 애널리스트들이 얼마나 향후 전망을 좋지 않게 보는지 설명해준다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >