|

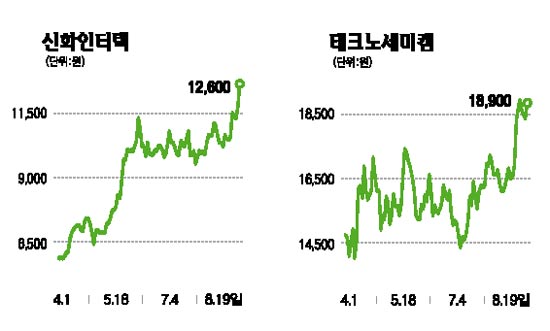

액정표시장치(LCD) 산업의 호황에 힘입어 LCD 관련주의 강세가 이어질 것이라는 전망이 잇따르고 있다. 전문가들은 LCD 관련주 중에서도 뚜렷한 실적개선이 예상되는 신화인터텍ㆍ테크노세미켐 등 중ㆍ소형주를 중심으로 접근하는 게 바람직하다고 조언했다. 19일 코스닥시장에서 신화인터텍은 전일보다 7.69% 상승한 1만2,600원에 거래를 마감했다. 장중 한때 상한가까지 치솟으며 52주 신고가를 경신하기도 했지만 장 마감 직전 매물이 쏟아지며 상승폭이 줄어들었다. LCD용 필름을 만드는 신화인터텍이 LCD 호황을 맞아 올해 사상 최대의 실적을 달성할 것이라는 기대감 때문이다. 이승철 토러스투자증권 연구원은 “LCD 가동률이 상승하면서 필름 출하량이 늘고 있다”며 “하반기에도 실적개선 추세가 이어지면서 올해 매출액과 영업이익이 지난해보다 각각 56%, 182% 늘어난 3,775억원, 524억원에 달할 것”이라고 전망했다. 토러스투자증권은 이날 신화인터텍의 목표주가를 2만1,500원으로 상향 조정했다. LCD 공정에 필요한 화학약품을 생산하는 테크노세미켐도 올해 사상 최대의 실적을 거둘 것으로 보인다. 이민희 동부증권 연구원은 “사업 다각화를 통해 LCD뿐만 아니라 이차전지용 약품 관련 매출도 늘어나고 있다”며 “올해 매출액과 영업이익이 각각 2,898과 342억원을 기록할 것으로 예상된다”고 밝혔다. 동부증권은 테크노세미켐의 목표주가를 2만4,000원으로 상향 조정했다. 한편 우리투자증권은 LCD패널을 제조하는 우주일렉트로닉스에 대해 “3ㆍ4분기 이후 실적이 예상보다 크게 개선될 것으로 예상되고 키코(KIKOㆍ환헤지상품) 계약이 올해 종료됨에 따라 손실 위험폭이 줄어들었다”며 목표주가를 2만4,000원으로 높여 잡았다. 또 키움증권은 LCD TV용 금형을 생산하는 에이테크 솔루션에 대해 “삼성전자의 LCD TV 판매량 증가에 따른 수혜를 볼 것”이라며 목표주가로 1만5,000원을 제시했다. 이승철 연구원은 “LCD 산업의 상반기 실적이 너무 좋아 하반기에는 상대적으로 성장세가 둔화될 것”이라며 “삼성전자나 LG디스플레이 등 대형주보다는 뚜렷한 실적개선이 예상되는 중소형 LCD 관련주를 중심으로 접근하는 게 더 유리해 보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >