|

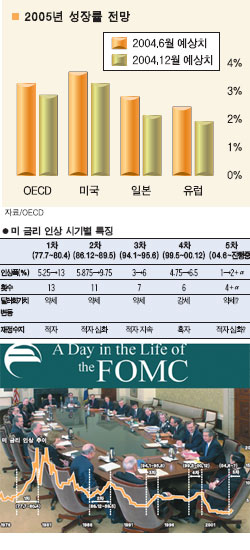

[홍현종의 글로벌워치] 지구촌 저금리 잔치 마감 앞당겨진다 弱달러ㆍ인플레 우려로 美 금리인상 속도 빨라질듯中ㆍEU등도 가능성… 소비급감으로 성장둔화 예고 유가, 환율에 이어 세계 경제의 다음 변수는 뭘까. 금리다. 오는 14일 연방준비제도이사회(FRB)를 앞두고 미국의 금리 인상에 다시 관심이 쏠리고 있다. 향후 금리 인상의 속도와 폭이 당초 예상보다 더 가팔라지면서 지구촌 전체의 저금리 체제 마감을 앞당길 가능성이 커지기 때문이다. 약달러 등 새로운 변수들이 전세계 금리 인상의 동인(動因)이 되고 있다. 올 세계 경제를 큰 흐름으로 한번 보자. 치솟는 유가와 출렁이는 환율로 신경이 바짝 곤두섰지만 금년 한해를 규정짓는 빼놓을 수 없는 경제 변수는 금리다. 지난 2001년 말 시작된 전세계적 저금리 시대가 올해를 기점으로 추세 변환에 들어설 모양새다. 최근 수년간 세계 경제 회복을 견인한 미국의 강한 소비 수요는 공격적 재정지출 확대와 함께 저금리 정책이 결정적 계기였다. 그런 미국이 당초 예상보다도 더 빠르게 고금리 체제로 들어설 태세를 바짝 보이고 있다. 세계 경제 흐름의 물줄기가 크게 방향을 틀고 있다는 의미다. ▦속속 나타나는 새 인상 요인들, 미 금리 인상 빨라진다= 올들어 4번 금리 인상을 단행한 FRB가 이달 다시 금리 인상을 할 것이란 예상은 당초 별로 크지 않았다. 속도 조절이 필요한데다 연말 쇼핑 시즌 중 금리인상은 전통적으로 피해온 관례 때문이다. 그런데 당장 이번에 그리고 앞으로도 금리 인상의 속도를 높여야 하는 새 변수들이 속속 나타나고 있다. 무엇보다 부시 행정부가 밀어붙이는 약달러 정책 때문이다. 약달러로 인해 전세계가 달러화 털기에 앞 다퉈 나서는 상황이 심상치 않다. 빠른 속도로 이탈하는 미국내 외국자본을 다시 빨아들이기 위해 신속한 금리 상승 조처는 불가피한 형국이 돼가고 있다. 여기에 가파른 달러 약세로 원자재를 비롯 수입 물가는 벌써 오르며 인플레 우려를 증폭시키고 있다. 그렇잖아도 엄청난 재정적자로 인한 물가 불안이 미국으로선 걱정돼 온 터였다. 최근 발표된 미국의 소비자 물가는 지난 9월에 이어 10월에도 0.2%가 상승, 지난해 동기 1.7%에서 2.0%로 뛰었다. 이에 따라 성장 동력을 강조하던 FRB의 금리 결정기준도 최근 물가 불안을 언급하는 쪽으로 바뀌고 있다. 금리 인상의 강한 시그널로 해석되는 대목이다. 스웨덴 경제학자 빅셀의 통화모델에 따르면 정책금리가 이른바 자연이자율(natural rate)보다 높으면 통화는 긴축적이고 성장 잠재율보다 낮으면 팽창적이다. 이를 적용하면 현재 2%인 미 금리는 FRB로 하여금 팽창적 정책금리를 ‘경기를 자극도 억제도 하지 않는’ 중립적 수준으로 조정할 여지를 주고 있다. 중립적인 금리와 관련 많은 전문가들은 대체로 4% 내외로 보고 있다. 이론적 근거에 최근 약달러로 인한 금리 상승요인 들을 추가하면 월가에서는 내년 연말까지 금리 인상 폭을 5%대까지도 예상하고 있다. 최근 경제 전문가를 대상으로 조사한 USA 투데이의 경우도 최소 3.5%로 예측, 금리 인상이 한층 가팔라 질것임을 예고했다. ▦국제 자금 대이동, 그러나 달러 약세 기조는 유지 될 듯= 현재 빠르게 미국을 이탈하고 있는 국제 자본 향방의 중요한 키를 미국의 금리 인상이 쥐고 있다. 자금의 물길이 다시 방향을 틀 수 있는 계기는 약 달러보다 고금리의 메리트가 부각될 경우다. 최근 전세계 주가 상승의 동력이 돼 온 헤지펀드에 의한 캐리트레이드의 경우 금리가 최소 100bp 이상 지속적으로 오를 경우 달러화로 다시 U턴할 가능성이 제기되고 있다. 올 5월 아시아의 주가 폭락에서 보았듯 국제투기자본이 만약 일시에 달러화로 방향을 틀 경우 아시아 시장의 타격은 불가피할 전망이다. 금리가 인상, 달러화가 U턴하면 달러는 다시 강세로 돌아설까? 그럴 가능성은 커 보이지 않는다. 미국은 금리 인상으로 달러가 회수된다 해도 약달러 기조는 그대로 밀고 나가는 이원(二元)적 전략을 쓸 듯하다. 과거 금리 상승기를 보면 금리 인상과 달러화 강세와는 상관관계가 크지 않음을 알 수 있다. 즉 달러화 가치는 미국의 정책, 경상 및 재정수지, 국제간 통화 합의 등에 의해 결정되는 경향이 강해 설령 미국이 금리인상을 하더라도 달러 강세가 구조적으로 재개될 가능성은 낮은 것으로 분석되고 있다. ▦세계적 저금리 기조 조기 마감…잔치 끝나나?= 미국 다음으로 금리 인상이 주목되는 나라는 중국이다. 특히 긴축과 위앤화 절상 문제와 맞물려 더욱 그렇다. 지난 10월에 이어 중국은 금리 인상을 다시 단행할 것이 거의 확실하다. 60년래 최저 금리 수준인 유럽연합과 일본 역시 내년도 금리 인상 가능성은 상존한다. 이 같은 흐름이 주는 의미는 무얼까. 이코노미스트 최근호는 이와 관련 미국의 저금리에 바탕을 둬 성장을 일궈낸 세계 경제의 잔치가 끝났다고 보도했다. 잡지는 미국이 재정지출 확대 추세를 바꾸고 공격적인 금리 인상에 나서게 돼 사상 최고의 가계 부채를 안고 있는 미국내 소비자들의 소비위축과 함께 부동산 시장에 타격을 줄 것으로 예상했다. ‘미국의 소비’라는 가장 강력한 세계 경제의 성장의 동력이 힘을 잃어 간다는 얘기다. 고유가와 맞물리게 되면 전세계에 더 심각한 타격이 될 수 있다. 특히 미국의 저금리 추세로 이머징 마켓으로 흘러간 달러화가 금리 인상으로 U턴할 경우 이머징 마켓의 급격한 투자 감소는 바로 세계 금융시장의 대 혼란으로 연결될 가능성이 높다. 해외자본으로 성장해온 남미는 미국의 금리 인상은 금융비용 상승으로 연결, 가뜩이나 취약한 경제 기반이 더욱 흔들릴 수 있다. 실제 세계은행 등 경제예측기관 대부분은 내년도 세계 경제 성장률이 올해보다 떨어질 것으로 예측했다. 지난 87년 블랙먼데이, 94년 세계 금융시장의 혼돈 등 미국의 가파른 금리 인상이 몰고 온 후(後) 폭풍은 그 전례를 찾기 어렵지 않다. 고유가에 환율 파동, 게다가 고금리까지 겹치면서 내년도 지구촌 경제는 그 어느 때 보다도 높은 파고에 휩싸일 가능성이 크다. 힘든 시간 앞에 있다. 입력시간 : 2004-12-07 18:17

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >