|

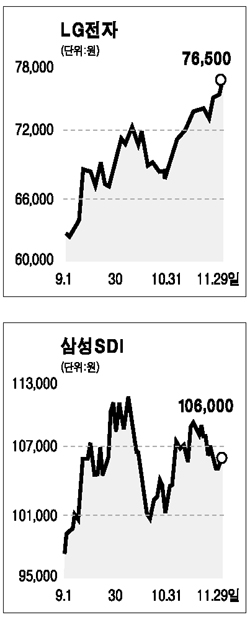

이른바 ‘인텔 쇼크’의 여진으로 반도체업종의 주가가 주춤거리는 사이 ‘IT 2등주’에 매수세가 몰리고 있다. LG전자ㆍLG필립스LCDㆍ삼성전기 등 비(非)반도체 종목이 실적개선 기대감에다 외국인의 순매수를 등에 업고 주가도 강세를 보이고 있는 것. 29일 증시에서 삼성전기 주가는 전날보다 5.57% 오른 3만4,100원으로 마감했다. 지난해 6월11일(3만4,350원) 이후 최고가를 기록하며 이달 들어서만 30.7%나 급등한 것이다. LG전자도 1.32% 오른 7만6,500원으로 마감하며 9개월 만에 최고치를 기록했다. LG필립스LCD의 경우 이날 보합세를 나타내기는 했지만 이달 들어 주가 15.9%나 오른 상태다. 이들 종목의 주가 강세는 그동안 상승장에서 소외된데다 크리스마스 특수 등으로 인해 올 4ㆍ4분기 큰 폭의 실적개선이 전망되기 때문이다. 외국인들의 매수 주문도 이어지고 있다. 외국인은 이달 들어 LG전자 주식을 369만여주 순매수했고 LG필립스LCD와 삼성전기에 대해서도 각각 322만여주, 33만여주의 매수 우위를 보였다. 특히 외국인들은 미국 인텔과 마이크론테크놀로지 합작사 설립으로 국내 증시가 폭락한 지난 22일 이후에도 이들 종목에 대해서는 매수 우위를 나타냈다. 이정철 미래에셋증권 애널리스트는 이날 LG전자에 대해 “구조조정 이후 비용절감으로 도약을 위한 준비가 마무리 단계에 접어들었다”며 내년 상반기에는 가전과 PDP가 성장을 주도하고 휴대폰사업도 본격적인 성장기에 접어들 것“이라며 목표주가를 8만5,300원으로 올렸다. 크레디리요네(CLSA)증권도 브랜드 파워 개선, 3G 휴대폰시장에서의 입지 강화 등을 이유로 목표주가로 9만7,000원을 제시했다. 삼성전기의 경우 올 4ㆍ4분기 ‘어닝 서프라이즈(깜짝실적)’이 기대되는 종목이다. 동부증권은 이날 “주력부품의 경쟁력 확보, 구조조정 성과 가시화, 부품시장의 경쟁 완화 등으로 4ㆍ4분기 흑자 달성이 가능할 것”이라며 목표주가를 2만4,500원에서 4만원으로 대폭 올리고 투자의견도 ‘중립’에서 ‘매수’로 상향 조정했다. LG필립스LCD 역시 업황 호조로 실적개선 기대감이 커지는 종목이다. 안성화 한화증권 애널리스트는 “최근 LCD 패널 가격이 견고한 추세를 유지하고 있고 LCD 패널업체 출하량도 증가하고 있다”며 ‘시장수익률 상회’ 투자의견에 목표주가 5만1,000원을 제시했다. 반면 삼성전자와 하이닉스반도체 주가는 이날 전날보다 각각 1.16%, 0.91% 하락하며 22일 폭락의 충격에서 벗어나지 못하고 있다. 이는 ‘인텔 쇼크’로 인해 경쟁격화 및 수익성 하락 우려가 가시지 않는데다 D램 가격 하락세 지속, 플래시메모리 가격 하락 전망 등이 악재로 작용하고 있다. D램 가격은 256메가와 512메가 모두 9월 고점보다 30%가량 하락한 반면 플래시메모리는 7월 저점보다 30%가량 급등해 하락 가능성이 큰 것으로 전망되고 있다. 김장열 현대증권 애널리스트는 “양 사 주가가 오르려면 ‘인텔 쇼크’의 우려가 사라지고 플래시메모리나 D램 부문에서 긍정적인 소식이 나와야 하는데 아직 분명한 것은 없다”며 주가 횡보 가능성을 점쳤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >