고공 성장하고 있는 치킨 프랜차이즈 BHC가 급등한 몸값 때문에 매각에 차질이 생겼다. 사모투자펀드(PEF) 인수 후 재무구조가 크게 개선됐는데 수천억원의 가치를 지닌 치킨 프랜차이즈를 인수할 주체가 거의 없기 때문이다. 인수를 검토했던 투자자들조차 최근 골목상권 진입 규제와 최저임금 인상 등을 우려하며 발을 빼고 있는 모습이다.

18일 투자은행(IB) 업계에 따르면 국내 2위 치킨 프랜차이즈 BHC 매각이 시간이 갈수록 늦어지고 있다. 지난해 말과 올해 초 국내 최대 사모펀드운용사(PE)와 글로벌 PE가 BHC 인수를 위해 실사까지 나섰지만 비싼 몸값과 각종 규제 위험 때문에 최종적으로 인수를 포기한 것으로 알려졌다. 대주주인 미국계 사모투자펀드 TRG(로하틴그룹) 측은 최근까지 매각 의사가 없다고 밝혔지만 실제로는 적당한 매수자 찾기가 어려운 것으로 나타났다. 특히 업계서는 BBQ의 재인수설도 나오지만 두 회사가 현재 물류계약 위반 등 소송전을 펼치고 있어 두 회사 간 인수거래는 사실상 불가능하다는 평가가 나온다. TRG는 지난 2013년 BBQ로부터 BHC 지분 100%를 1,200억원에 인수해 현재 BHC의 최대주주로 있다.

IB 업계의 한 관계자는 “프랜차이즈의 경우 대기업 진출에 제한이 있고 규제가 심해 대기업 인수는 사실상 불가능하다”면서 “동종 치킨 프랜차이즈 업계 역시 시장이 이미 포화돼 인수 시 시너지 효과도 불분명하다”고 BHC 매각의 어려움을 설명했다. 더욱이 경영권 인수에만 수천억원이 들 것으로 예상돼 그만한 자금조달을 할 치킨 프랜차이즈 기업도 사실상 없는 상황이다. 다른 요식업 기업에서 인수한다면 유통망·식자재 공유 등으로 시너지를 낼 수 있으나 이 역시 BHC의 몸값을 쳐줄 만한 대규모 기업이 없는 실정이다. 이 같은 상황에서 펀드 만기가 돌아와 매각해야 하는 TRG는 입장이 난처해졌다.

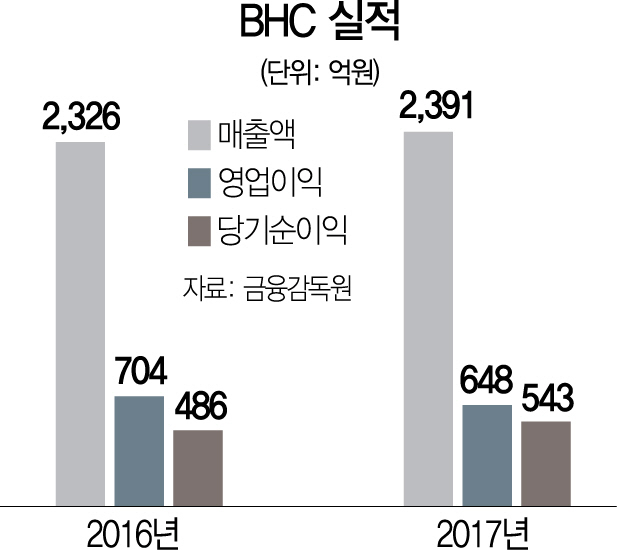

BHC의 실적과 기업 가치는 TRG 인수 이후 급격히 불었다. BHC의 지난해 매출액과 영업이익은 2,391억원, 648억원으로 2014년 매출(1,127억원)과 영업익(211억원) 대비 각각 112%, 207% 증가했다. 연결기준 BHC의 기업 가치만 상각전영업이익 대비 기업가치(EV/EBITDA)의 10배 수준인 5,000억~6,000억원이라는 평가가 나온다. TRG는 인수 후 5년 동안 기업 가치를 5배 이상으로 키운 셈이다.

2010년대 초반 PEF의 프랜차이즈 인수 열풍도 이제 한풀 꺾일 것으로 전망된다. IB 업계의 한 관계자는 “1세대 창업자들이 설립한 국내 대형 프랜차이즈들은 좋은 사업내용에도 기업 시스템이 갖춰져 있지 않아 사모펀드가 인수한 후 구조개혁만 해도 이익이 크게 증가한다”며 “하지만 골목상권 규제 강화나 최저임금 이슈로 좋은 기업에도 매수자가 거의 없다”고 설명했다.

/박호현기자 greenlight@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

greenlight@sedaily.com

greenlight@sedaily.com