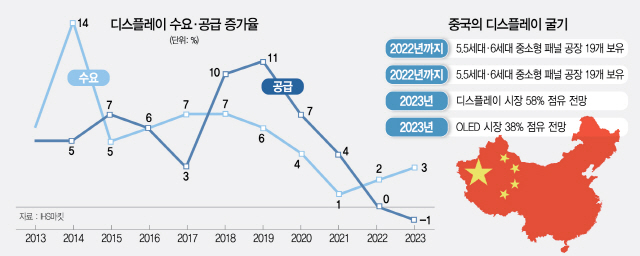

데이비드 시에 IHS마킷 전무는 6일 서울 양재동 엘타워에서 열린 ‘한국디스플레이 컨퍼런스 2018’에서 “중국의 디스플레이 시장 점유율은 2023년 58%에 달할 것으로 전망된다”며 “생산능력 면에서 한국의 2배를 넘어선 압도적 1위가 될 것”이라고 밝혔다. 현재 디스플레이 생산능력에서 중국이 다소 우위에 있지만 나중에는 격차가 크게 벌어진다는 설명이다. 시에 전무는 “중국이 중저가에만 집중하고 있다는 분석이 있는데 그렇지 않다”면서 “OLED 등 최신 기술 개발과 시장 침투도 빠르게 이뤄지고 있다”고 말했다.

IHS마킷은 중국이 최신 공장을 빠르게 늘리며 한국의 숨통을 조이고 있다고 진단했다. BOE, CSOT, CEC 판다, HKC, CHOT, 티안마, 에버디스플레이 등 12개 제조사가 대형 패널에서는 8세대 및 10.5세대 공장 19개를 확보할 예정이다. 중소형 패널에서는 5.5세대 및 6세대 공장 19개를 갖출 것으로 전망된다. 디스플레이 업계에선 원장(마더글래스)의 크기로 세대를 구분 지으며 기술력을 판단하는데 중국 업체들이 최신 기술로 분류되는 대형 8세대 이상, 중소형 5.5세대 이상 공장을 대거 보유하게 되는 것이다. 이에 반해 LG디스플레이와 삼성디스플레이가 2022년까지 갖출 대형 8세대 이상, 중소형 5.5세대 이상 공장은 20개 미만으로 관측된다.

중국 업체들의 공장 계획에는 한국 업체들이 기술 경쟁력 면에서 우위에 있다고 자부하는 OLED 공장마저 대거 포함돼 있다. 미래 디스플레이 시장의 패권을 좌우할 OLED 시장에 중국 침투가 본격화된 것이다. 현재 전 세계에서 LG디스플레이만이 보유한 대형 OLED 공장을 BOE와 차이나스타 등이 설립하려고 계획 중이다. 중소형에서도 중국업체들이 12개에 달하는 OLED 공장을 갖출 것으로 보인다. 시에 전무는 “BOE는 중국 정부 보조금, 은행 대출, 조인트벤처 등의 도움으로 10.5세대 신공장 총 투자의 10% 정도만 부담했다”면서 “전형적인 중국 업체들의 투자 방식으로 빠르고 안정적인 성장의 기반이 된다”고 말했다. 이어 “폭스콘을 필두로 K그룹을 형성한 이노룩스·샤프·SDP 등 대만 업체들의 공격적 투자도 한국에 위협적”이라고 덧붙였다.

IHS마킷은 중화권의 공격적 투자로 디스플레이 업계가 만성 공급과잉 상태에 놓일 것이라고 예측했다. 지난해의 경우 디스플레이 시장 수요 성장률과 공급(생산량) 성장률이 각각 7%, 3%로 수요가 더 많았지만 올해 7%, 10%로 역전됐다는 분석이다. 이 같은 상황은 △2019년 수요 성장률 6%, 공급 성장률 11% △2020년 4%, 7% △2021년 1%, 4% 등으로 이어질 것으로 예상된다. 박진한 IHS마킷 이사는 “2018년 공급 초과분이 계속해서 다음 해에 누적되면서 부담을 키울 것”이라며 “2025년까지 수요 측면에서 대수 기준으로는 0% 성장률을 이어갈 것이고 면적 기준으로는 4% 정도 성장을 예상한다”고 말했다.

공급 과잉을 벗어날 방법으로 업체들의 라인 폐쇄 또는 전환, 가동률 조정 등이 있지만 이마저 쉽지 않다는 분석이다. 전 세계적으로 올해 폐쇄 또는 전환 예정이었던 11개 라인 중에서 2곳만이 변화가 있었을 정도로 업체들의 결단이 미뤄지고 있기 때문이다. 박 이사는 “월 6만장 생산규모의 8.5세대 팹이 전 세계적으로 내년에만 7개, 2020년 2개, 2021년 3개가 추가로 없어져야 수급이 맞춰진다”면서 “사실상 어려운 시나리오”라고 전망했다.

디스플레이 시장이 더욱 예측하기 어려운 사이클을 보이고 있다는 진단도 나왔다. 패널 가격 사이클 주기가 연(年) 단위에서 분기 단위로 점점 짧아지고 있다는 것이다. 특히 가격 상승 기간은 짧아지고 하락 기간은 길어지고 있다는 분석이다. 정윤성 IHS마킷 상무는 “조 단위 투자인 만큼 예측 가능한 시장이어야 하는데 한국 업체들이 더욱 어려워졌다”면서 “현재는 중국이 패널 가격을 낮추면서 들어오고 있지만 시장 주도권을 잡으면 나중에는 패널 가격을 쥐고 흔들 것”이라고 말했다. 박 이사는 “한국 업체들이 대형 OLED 시장을 키우는 데 힘쓰고 퀀텀닷 OLED, 마이크로 LED 등 신기술에 대한 과감한 투자를 이어가야 한다”고 강조했다.

/신희철기자 hcshin@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >