희망퇴직과 성과급(특별보로금) 등의 일회성 비용이 급증하며 KB금융의 지난해 당기순이익이 3조원에 간신히 턱걸이했다. 2014년 윤종규 KB금융 회장 취임 이후 첫 역성장이다. 특히 증권과 보험 업황 악화에 따른 실적 부진 영향도 컸다. 신한금융이 3조1,000억원대로 예상됨에 따라 리딩금융그룹 지위가 ‘1년 천하’에 그칠 것으로 전망된다. 다만 KB금융은 생명보험사·증권사·카드사 등의 인수합병(M&A)에 관심이 있다고 밝혀 그룹 포트폴리오를 강화하겠다는 구상도 나타냈다.

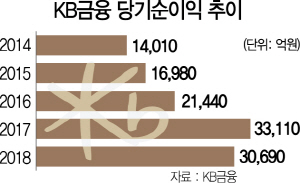

8일 금융권에 따르면 KB금융그룹의 2018년 연간 지배기업 지분 당기순이익은 전년(3조3,114억원) 대비 7.3% 감소한 3조689억원을 기록했다. 시장 컨센서스(전망치)보다 3,000억원 정도 떨어진 수치다. 특히 지난해 4·4분기의 경우 일회성비용뿐 아니라 주가지수 하락과 환율 변동성 확대 등으로 인한 유가증권 손실이 커져 전 분기보다 79% 줄어든 2,001억원의 순이익에 그쳤다.

실제 희망퇴직 확대로 2,860억원(세전 기준)을 지출했고 은행 특별보로금으로 1,850억원을 썼다. 희망퇴직 인원은 은행 615명, 증권 62명, 카드 13명이다. 특별퇴직금 지급 규모도 최대 39개월치 급여로 전년보다 3개월분이 확대됐다. 김기환 KB금융 부사장은 이날 콘퍼런스콜에서 “계열사별로 P/S제도 도입을 검토하고 있어 경상적 부담으로 작용하지는 않을 것”이라며 “당분간 연간 300~400명 수준이 예상된다”고 밝혔다.

향후 M&A 계획에 대해 김 부사장은 “기존의 생보사뿐 아니라 추가적으로 웰스매니지먼트와 상품매뉴팩처링에 강점이 있는 증권사, 고객 세그먼트에 강점이 있는 카드사 등을 타깃으로 두고 있다”고 말했다. 이어 그는 “총자산이익률(ROA)이 10% 정도 될 수 있는 기업이어야 하고 인수가격도 중요한 판단 기준이 되겠지만 성장성과 그룹 내 시너지 창출 등을 종합적으로 고려할 것”이라고 덧붙였다.

지난해 순이자이익은 KB국민은행의 탄탄한 여신성장에 힘입어 전년보다 8.0% 증가한 8조9,051억원을 기록했다. 지주 순이자마진(NIM)은 1.99%였다. 순수수료이익은 9.4% 늘어난 2조2,429억원이다. 지난해 상반기 주식시장 호황에 따라 주식거래대금이 증가하고 주가연계증권(ELS), 상장지수펀드(ETF) 등 금융투자상품 판매가 호조를 보인 덕이다. 일반관리비는 4·4분기 희망퇴직 비용이 확대된 영향으로 전년 대비 6.0% 증가했다. KB금융 관계자는 “순이자이익·순수수료이익 등 핵심 수익성 지표는 견조한 경상적 성장세를 유지해 일회성 영향을 제외하면 2.2% 증가한 실적”이라며 “2년 연속 3조원대 당기순이익을 시현했다”고 설명했다.

계열사별로는 국민은행의 당기순이익이 2.3% 증가한 2조2,243억원이었으며 NIM은 전 분기 대비 0.02%포인트 떨어진 1.70%였다. 원화대출금은 지난해 말 기준 257조4,000억원으로 1년 만에 9.6% 성장했다. 부문별로는 가계대출이 전세자금대출·우량협약대출을 중심으로 8.9%, 기업대출은 소호·중소기업·대기업이 균형 있게 성장하며 10.5% 증가했다.

반면 KB증권의 당기순익은 전년보다 무려 34.2% 감소한 1,788억원이었다. 하반기 들어 금융 시장 변동성 확대로 주식과 ETF 운용손실, ELS 헤지운용 손실이 큰 폭으로 발생한 까닭이다. KB손해보험도 2,623억원을 기록해 전년(3,303억원)보다 크게 부진했다. 장기보험과 자동차보험의 손해율 상승 및 경쟁심화에 따라 GA 채널 지급수수료를 중심으로 사업비가 증가한 여파다. 카드수수료 인하에도 불구하고 KB국민카드의 당기순이익은 전년 대비 324억원 증가한 3,292억원으로 은행에 이어 2번째 지위를 차지했다. 김 부사장은 “최근 자동차보험료를 3.5% 인상했고 실손보험료도 6~7% 인상 여력이 있어 다소 완화될 것”이라며 “2017년 수준의 수익성 회복을 위해 최선을 다하겠다”고 말했다.

한편 KB금융은 주당 1,920원의 현금 배당을 결정했다. 배당성향은 24.8%다. 2018년 말 총자산은 479조6,000억원으로 전년 말 대비 9.8% 늘어났다. ROA와 ROE는 각각 0.74%, 9.82%를 기록했고 국제결제은행(BIS) 자기자본비율 및 보통주자기자본비율은 각각 14.60%, 13.97%를 나타냈다.

KB금융그룹 관계자는 “올해는 그룹 차원의 리스크 관리를 최우선으로 두고 내실 위주의 성장을 추진해 나가겠다”며 “금융혁신을 주도하기 위해 시장 지위, 혁신성, 기업문화, 성장동력을 두루 갖춘 진정한 리딩금융그룹으로 재도약하겠다”고 말했다.

/황정원기자 garden@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

garden@sedaily.com

garden@sedaily.com