분할 상장한 두산 신사업주인 두산솔루스과 두산퓨얼셀이 예상을 뛰어넘는 주가 흐름을 보이고 있다. 분할을 통해 신사업에 힘을 싣는 두산그룹의 전략에 시장이 기대 이상의 반응을 보이고 있는 것으로 풀이된다.

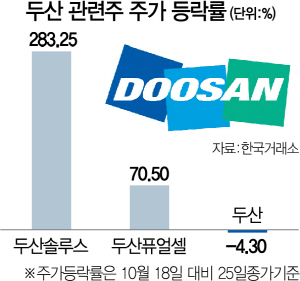

27일 한국거래소에 따르면 지난 18일 두산그룹에서 분할상장한 두산솔루스는 24일까지 5거래일 내내 상한가에 오른 뒤 25일에도 3.8% 오른 1만6,250원에 장을 마쳤다. 시초가 4,240원에 상장한 두산솔루스의 주가는 불과 6거래일 만에 4배 가까이 뛰었다. 두산솔루스와 같은날 시초가 4,240원에 분할상장한 두산퓨얼셀은 이날 7.31% 하락한 7,230원에 장을 마쳤지만, 상장 첫날 상한가를 비롯해 시초가보다 80% 높은 주가를 형성하고 있다.

시장에서는 두 회사의 주가가 저평가된 상태로 분할 상장한 만큼 제자리를 찾아가고 있는 것으로 평가하고 있다.

두산솔루스의 경우 분할상장 당시 시가총액은 638억원이지만, 증권가에서는 두산솔루스의 분할 후 적정 시가총액을 6,000억~7,000억원으로 평가해왔다. 이를 주가로 환산하면 1만9,000~2만원 중반대 수준이다. 김현수 하나금융투자 연구원은 “그 동안 지주 회사 내에서 할인받았던 OLED 소재 및 동박 부문의 사업가치가 분할 상장을 통해 적정 가치를 평가받는 과정에 있다”며 “향후 (적정 가치에 이를 때까지) 가파른 주가 상승세 이어질 것”이라고 전망했다.

윤태호 한국투자증권 연구원은 두산퓨얼셀에 대해 “분할상장 당시 시가총액이 1,179억원이었지만, 2020년 두산퓨얼셀의 매출은 3,660억원과 PSR 1~2.4배를 적용하면 적정가치는 3,660억~8,745억원” 이라고 평가했다.

두산이 분할 상장을 통해 그룹 차원에서 힘을 실어주고 있는 점과 신사업임에도 영업이익 나고 있는 점 역시 주가를 급등시킨 요인으로 꼽힌다. 증권가에서는 올해 두산솔루스와 두산퓨얼셀의 영업이익을 각각 33억원, 200억원 수준으로 전망하고 있다.

특히 두산솔루스는 내년 하반기 동박전지 생산 및 공급을 앞둔 유럽 전기차 시장이 전망이 예상보다 빠르게 개화하고 있는 점도 유독 가파른 상승세의 또 다른 원인으로 분석된다.

다만 첫 실적이 발표된 후에야 정확한 기업 가치를 가늠할 수 있다는 신중론도 있다. 이정의 NH투자증권 연구원은 “아직 공시가 한 번도 나오지 않은 기업이기 때문에 세부적인 분석에는 한계가 있다”며 “예상치 못한 비용이 발생할 수도 있고, 회사 측의 대응도 초기단계이기 때문에 3·4분기 실적 발표가 난 이후에야 더 정확한 분석이 가능할 것”이라고 말했다. /양사록기자 sarok@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >