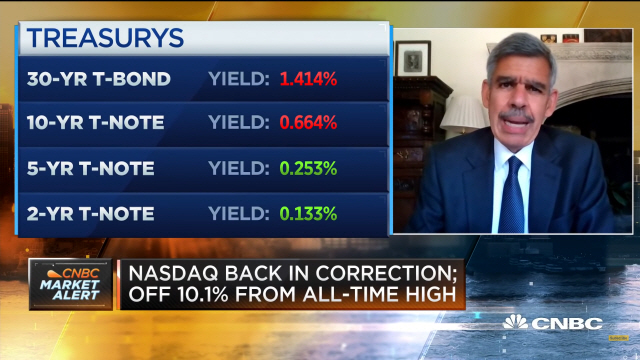

최근 월가에서는 인플레이션 얘기가 다시 많이 나옵니다. 연방준비제도(Fed·연준)이 제로금리에 무제한 양적완화(QE)를 하면서 불거졌던 것이 제롬 파월 의장이 2% 넘는 인플레이션을 용인하겠다는 뜻을 밝힌 뒤 월가의 관심사가 되고 있는 것인데요. 지난 10일 앨런 그린스펀 전 연준 의장이 “가장 걱정되는 것이 인플레이션과 재정적자”라는 말을 하기도 했죠. 과도한 인플레는 결국 금리 인상으로 이어질 수밖에 없는데요. 월가의 시각은 어떤지 알아보겠습니다.

드러켄밀러 "물가상승률 향후 4~5년 내 5~10% 갈 수 있어"

실제 월가에서는 드러켄밀러처럼 인플레이션을 걱정하는 이들이 적지 않습니다. 모하메드 엘 에리언 알리안츠 수석경제 고문은 “나는 자산가격 인플레를 걱정하고 있으며 이중에서도 집가격 상승에 대한 우려가 갈수록 커지고 있다”며 “집가격이 소득과 디커플링(탈동조화)하는 모습”이라고 전했습니다. 신종 코로나바이러스 감염증(코로나19)으로 타격을 받았던 부동산이 저금리와 유동성 확대로 다시 오르고 있음을 지적한 것인데요.

그는 공급망에 대한 문제도 제기했습니다. “글로벌 서플라이체인 비용이 높아지고 있다”며 “탈세계화는 경쟁을 줄일 것이며 이것은 가격상승 요소”라고 덧붙였습니다. 공급 측면에서의 물가상승이 나타날 수 있다는 것이죠. 다만, 그는 두자릿수 인플레에는 동의하지 않는다고 밝혔습니다.

자산운용사 피델리티의 분석도 비슷합니다. 바딤 즐로트니코프 피델리티 자산 매니지먼트 사장은 “고령화 같은 인구통계학을 고려하면 국내총생산(GDP) 대비 부채 수준은 계속 증가할 것이고 이는 인플레를 이끄는 열쇠가 될 것”이라고 지적했습니다.

게임의 룰 바뀌었다...큰 폭의 인플레 없어

실제 2008년 글로벌 금융위기 이후 물가상승률은 연준의 목표치 2%를 좀처럼 벗어나지 못했습니다. 현재 마이너스인 일본의 경우 오랫동안 초저금리 정책을 펴왔지만 저물가와 저성장으로 고생을 했죠. 물론 GDP 대비 부채비율도 높습니다. 시장에서도 일본의 사례는 앞으로 미국에서도 높은 수준의 인플레이션이 나타나지 않을 것이라는 근거로 많이 쓰이고 있습니다.

앞서 연준이 정의를 내렸듯 월가에서는 임금인상이 인플레이션을 의미한다(필립스 곡선)는 말은 이제 맞지 않으며 증가하는 부채가 통화를 평가절하할 것이라는 이론도 잘못됐을 수 있다는 얘기가 흘러나옵니다. 달러화의 변동성에도 수요는 계속될 수밖에 없다는 것이죠. 재무장관을 지낸 래리 서머스 하버드대 교수는 “달러화 변동성은 큰 문제가 아니다”라고 했습니다.

조금식 오르는 물가 vs 저물가 압력이 더 걱정

그럼에도 아직은 큰 문제가 아니라는 게 대체적인 시각인데요. 마크 카바나 뱅크오브아메리카(BofA) 금리전략 본부장은 “항공료와 자동차 보험, 의류 등 경제 일부에서 인플레이션이 나타나고 있다”면서도 “우리는 인플레이션에 대해 특별히 걱정하지 않는다. 단기적으로는 저물가 압력에 대해 훨씬 더 우려하고 있다”고 했습니다. 결과적으로 부동산을 포함한 일부 항목에서 인플레이션이 나타날 수 있지만 전체적으로 2%를 훌쩍 뛰어넘는 물가상승률은 단기간에 보기는 어려운 것 아니냐는 해석이 좀 더 많은 셈입니다.

/뉴욕=김영필특파원 susopa@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com