![[김민아 제작] 일러스트](https://newsimg.sedaily.com/2021/04/19/22L57J44Y7_1.jpg)

2천조원에 육박하는 국가부채의 절반 이상이 연금충당부채인 것으로 나타났다.

연금충당부채의 규모가 시장 금리 등 재무적 요인에 따라 수십조원씩 급증·급감하면서 국가부채 전체 규모를 왜곡할 수 있다는 지적이 나온다.

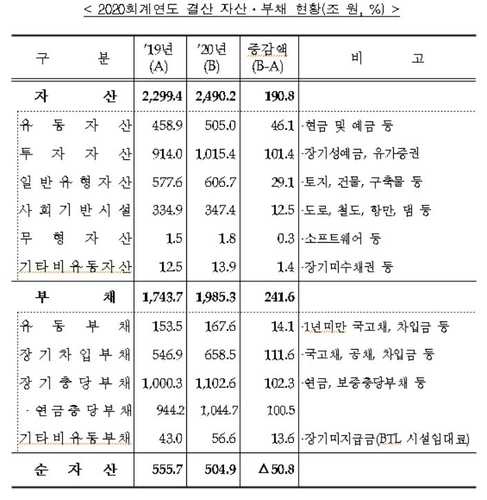

◇ 지난해 국가부채 1천985조 중 1천44조 연금충당부채

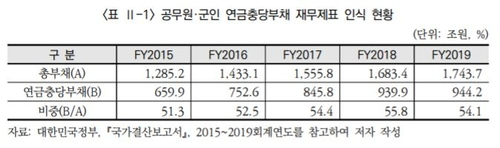

정부가 최근 공개한 국가결산 자료를 19일 보면 2020회계연도 말 기준 국가부채 규모는 1천985조3천억원이었다. 이중 연금충당부채가 1천44조7천억원으로 절반이 넘는 비중(52.4%)을 차지했다.

지난해 늘어난 국가부채 규모로 봐도 총 241조6천억원 중 100조5천억원이 연금충당부채였다. 늘어난 국가부채의 41.5%가 연금충당부채였던 셈이다.

신종 코로나바이러스 감염증(코로나19) 위기 극복을 위한 4차례 추가경정예산 편성으로 국채발행액이 111조6천억원 어치 늘어난 것이 결정적인 국가부채 증가 요인이었지만 연금충당부채 증가분 역시 이에 못지 않았던 것이다.

◇ 할인율 하락 등 재무적 요인으로 국가부채 86조↑

정부는 연금충당부채가 늘어나면서 국가부채가 증가된 부분에 대해선 억울하다는 입장이다.

이는 연금충당부채가 갖는 특수성 때문이다.

정부는 2011년 발생주의 회계 도입에 따라 연금충당부채를 국가부채에 포함해 회계장부에 반영하고 있는데 이 부채의 성격이 국채와 같은 확정부채와 다르다는 것이다.

연금충당부채는 공무원·군인 연금의 현 수급자와 재직자에게 장기에 걸쳐 지급해야 할 연금액을 현재가치로 환산한 금액이다. 연금 수입은 고려하지 않고 지출액만 추정한 금액이라는 점도 단순한 부채로 인식하는데 논란이 제기되는 부분이다.

특히 시장금리 등을 반영한 할인율이 부채 규모를 크게 변동시키는 부분이 논란의 핵심에 있다. 미래의 연금액을 현재가치로 환산하는 과정에서 할인율이란 개념을 적용하는데 할인율이 0.5%포인트 하락하면 연금충당부채가 125조9천억원 늘어날 만큼 효과가 막대하다.

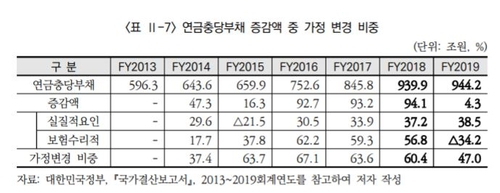

지난해의 경우도 할인율 하락(2.99→2.66%)에 따라 늘어난 연금충당부채가 70조9천억원, 이를 포함해 재무적 효과에 따른 연금충당부채 증가분이 86조4천억원이나 됐다. 연금충당부채 증가분(100조5천억원)의 86%가 장부상 효과 때문이었던 것이다.

◇ OECD 37개국 중 13개국만 연금부채 국가부채로 인식

이는 지금과 같은 회계방식으로 연금충당부채를 국가부채에 반영한 이후 지속적으로 나타나는 현상이다.

국가부채에서 연금충당부채가 차지하는 비중은 지속적으로 50%를 상회하는 상황이다. 2015회계연도 이후 연금충당부채 증가분 약 280조원 중 75%인 약 210조원이 할인율 인하 등으로 발생한 금액이라고 조세재정연구원은 추산했다.

2019년의 경우엔 연금충당부채가 실질적으로 38조5천억원 늘었으나 재무적 요인으로 34조2천억원 줄어 결과적으로 4조3천억원 늘어나는 데 그쳤다.

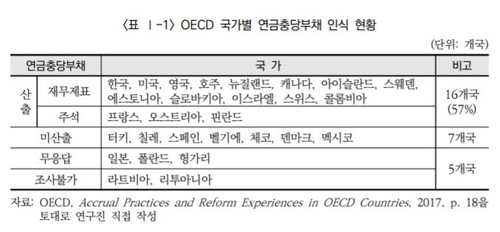

이런 사유 등으로 경제협력개발기구(OECD) 37개 회원국 중 ⅓에 가까운 13개 회원국만 연금충당부채를 국가 재무제표 장부에 포함한다. 한국과 미국, 영국, 캐나다 등 주로 선진국들이 이 범주에 든다.

프랑스와 오스트리아, 핀란드 등 3개국은 재무제표 본문이 아닌 주석으로만 표기하고 스페인, 덴마크 등 7개국은 연금충당부채를 아예 산출하지 않는다. 일본 등 4개국은 이와 관련한 회계 정책을 명확하게 제시하지 않고 있다.

◇ 조세연 "원래 변동성 커…해석시 유의해야"

학계 일각에서는 연금충당부채를 포함해 국가부채를 계산하는 방식이 우리나라 부채를 과대 계상해 신인도를 왜곡시킬 수 있다는 우려를 내놓기도 한다.

조세재정연구원은 최근 'OECD 국가별 연금충당부채 해외사례 조사' 보고서에서 "연금충당부채의 변동성 문제는 같은 방식으로 국가 회계처리를 하는 미국과 영국, 호주 등 주요 5개국에서 모두 유사하게 나타나는 현상"이라면서 "다만 큰 변동성은 신뢰성 저하 요인이라기보다 연금충당부채의 특성으로 정보 이용자가 해석 시 유의해야 할 부분"이라고 결론냈다.

/세종=우영탁 기자 tak@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >