2차전지 핵심 소재인 양극재를 생산하는 에코프로비엠의 주가가 연일 강세다. 10조 원대 대규모 계약을 성사시키며 중장기 성장 기반을 확보했다는 평가에서다. 이에 증권 업계는 잇따라 목표 주가를 50만 원대로 올려 잡으며 장밋빛 전망에 힘을 더하고 있다.

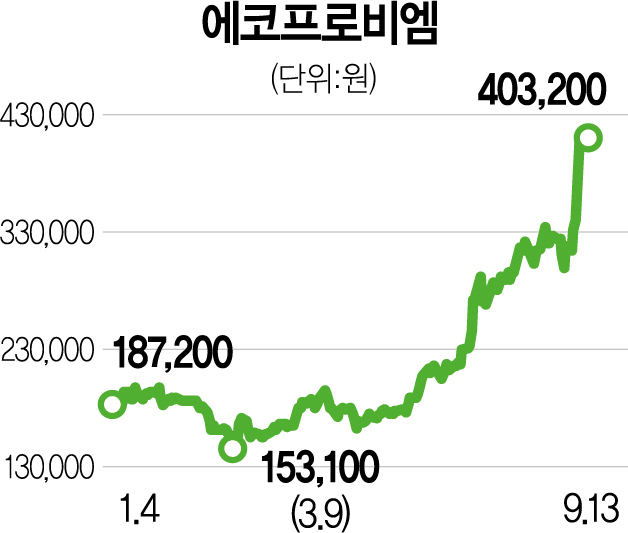

13일 에코프로비엠의 주가는 전날보다 0.67% 오른 40만 3,200원에 거래를 마쳤다. 장 초반에는 전 거래일보다 4.87% 오른 42만 원까지 치솟으며 신고가를 갈아치우기도 했다.

에코프로비엠의 주가는 지난 9일 SK이노베이션과 10조 원 규모의 양극재 판매 계약을 체결한 후 5거래일 연속 상승세다. 양극재는 전기차 배터리 원가의 50%를 차지하는 핵심 부품이다. 에코프로비엠은 고성능 배터리에 사용되는 하이니켈(high-nickel) 양극재 분야 선도 기업으로 꼽힌다.

10조 원 규모의 공급계약 소식이 전해지자 증권 업계에서는 일제히 에코프로비엠의 목표 주가를 상향 조정했다. KB증권은 목표 주가를 기존 42만 원에서 19%(8만 원) 높인 50만 원으로 제시했다. 이베스트투자증권과 대신증권은 목표 주가를 각각 52만 8,000원, 50만 원으로 올려 잡았다. 유안타증권은 기존 39만 원에서 48만 원으로, 한국투자증권은 34만 원에서 44만 원으로 상향했다.

이창민 KB증권 연구원은 “SK이노베이션과의 양극재 판매 계약으로 오는 2024년 이후 설비 능력이 증가할 것”이라며 “2024년에는 기존 21만 톤에서 25만 톤으로, 2025년에는 기존 29만 톤에서 35만 톤으로 증가할 것으로 본다”고 말했다. 이어 “매출액 증가에 따른 규모의 경제 효과를 반영해 2024년 이후 영업이익률도 증가할 것”이라고 설명했다.

에코프로비엠의 공격적인 미국 현지 투자 계획도 주가에 긍정적인 영향을 주고 있다. 주민우 NH투자증권 연구원은 “하반기 중 에코프로비엠의 미국 증설 여부가 결정될 것으로 예상한다”며 “이는 경쟁사들과의 원가 경쟁력 격차를 더 벌리는 결과로 이어질 것으로 전망된다”고 했다. 이안나 이베스트투자증권 연구원은 “미국 현지 투자에 대한 규모는 최소 매해 3만 톤 이상 확대될 것”이라며 “증설 규모가 확대될 때마다 실적 추정 상향으로 인해 밸류에이션은 낮아지고 이에 따라 주가 상승 폭은 더욱 확대될 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >