이달 말부터 금융소비자들이 모바일을 통해 신용평가사(CB사)에 신용평가 결과에 대한 설명 요구 및 이의 제기 민원을 접수할 수 있게 된다. 그간 ‘서면 접수’만 받아 제도의 실효성과 이용률이 떨어진다는 지적이 잇따르자 금융 당국이 주요 CB사에 접근성 제고를 주문한 데 따른 결과다.

10일 금융권에 따르면 국내 양대 CB사인 나이스(NICE)평가정보와 코리아크레딧뷰로(KCB)는 이달 말 출시를 목표로 ‘온라인 설명 요구 및 이의 제기 민원 접수 시스템’을 구축하고 있다. 인터넷 홈페이지뿐 아니라 휴대폰으로도 간편하게 신용평가 결과와 관련한 민원을 제기할 수 있게 한다는 계획이다.

금융소비자는 자신이 받아든 신용평가 결과에 의문이 생기거나 이의가 있을 경우 CB사 등에 신용평가 결과와 기준에 대한 자세한 설명을 요구할 수 있다. 신용정보법 제36조의2, 제38조 등에서 설명 및 이의 제기권을 보장하고 있기 때문이다. 이 법에 따라 CB사는 신용 정보 주체의 요청이 있을 경우 평가 결과와 주요 기준 등을 제공 및 설명해야 한다.

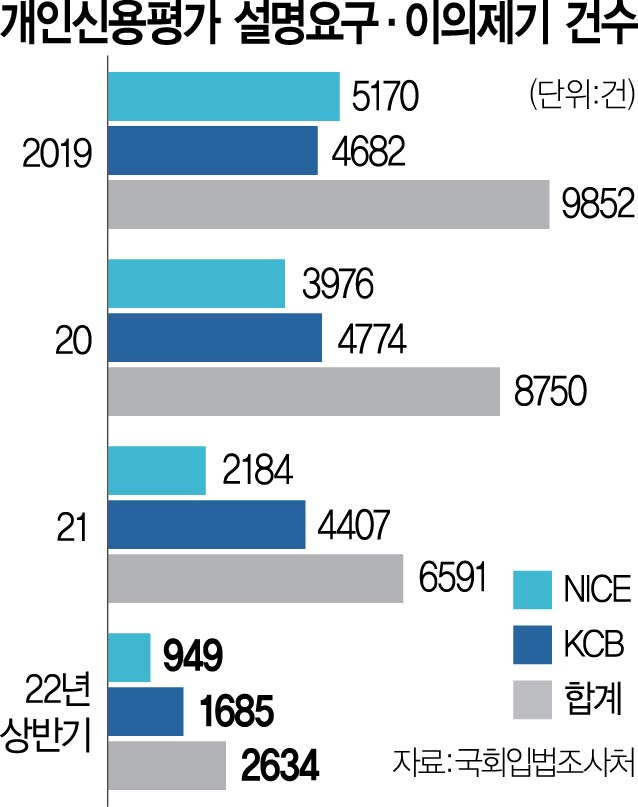

하지만 이 같은 금융소비자의 권리 행사에 대한 홍보가 제대로 되지 않은 데다 CB사들이 설명 요구 및 이의 제기를 서면으로만 접수하면서 접근성마저 떨어진다는 지적이 제기돼왔다. 국회 입법조사처가 지난해 말 발간한 관련 보고서에 따르면 양대 CB사에 접수된 설명 요구 및 이의 제기 건수는 2022년 상반기 기준 총 2634건에 그쳤다.

연도별 이의 제기 건수도 2019년 9852건, 2020년 8750건, 2021년 6591건 등 꾸준히 줄어드는 추세다. 정혜진 입법조사관은 보고서에서 “감소세는 평가의 정확성 향상으로 개인 신용평가 결과에 대한 설명 요구 및 이의 제기 건수가 감소한 것일 수도 있지만 해당 제도의 활용 수준이 낮아진 것으로 해석될 수도 있다”며 개선이 필요하다고 짚었다.

금감원의 한 관계자는 “서면 접수로만 이뤄져 금융소비자가 불편을 느낄 수 있다”며 “현재 양 CB사와 시스템 안정성을 비롯해 어떤 내용이 들어가야 할지 등을 협의하고 있다”고 말했다. 협의 및 구축이 완료되면 양 CB사는 자체적으로 모바일 설명 요구 및 이의 제기 접수 창구를 운영하게 된다.

앞서 금감원은 올해 1월 은행을 대상으로 한 신용평가 설명 요구 및 이의 제기권 활성화에도 나선 바 있다. 금감원 측은 당시 “은행권과 함께 금융소비자가 법상 권리를 충분히 행사할 수 있도록 대출 계약을 체결하려는 모든 개인에게 개인 신용평가 대응권 내용을 설명하도록 하겠다”며 “편리한 권리 행사 방법도 도입할 예정”이라고 설명했다.

모바일 민원 창구 개설 등으로 이의 제기권 활용도가 높아지면 금리인하요구권 등도 보다 활성화될 것으로 전망된다. 은행·저축은행 등이 금리인하요구권을 심사할 때 가장 중요하게 보는 요소 중 하나는 신용점수 등 신용 상태 개선 여부이기 때문이다. 은행연합회에 따르면 지난해 하반기 5대 시중은행(KB국민·신한·우리·하나·NH농협)의 금리인하요구권 수용률은 평균 40.8%에 그쳤다. 인터넷은행(카카오·케이·토스)의 수용률은 26.2%에 불과했다.

한편 일각에서는 개인 신용평가 대응권 활성화 방안이 CB사 및 은행을 넘어 카드·보험사 등 다른 금융업권으로도 확산돼야 한다는 지적도 나온다. 정 조사관은 “금융 당국은 은행뿐 아니라 보험사 등 신용 정보 제공·이용자와 개인 신용평가 회사의 해당 권리에 대한 정기적 안내 및 홍보 의무 부여, 이행의 실효성 확보를 위한 감독 규정 마련 등 체계적·종합적 개선 방안을 마련할 필요가 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jo@sedaily.com

jo@sedaily.com