5000만 원으로 묶여 있는 예금자 보호 한도를 높이려는 움직임이 정치권에서 일고 있는 가운데 금융사와 예금자의 도덕적 해이가 커질 수 있다는 우려가 제기된다. 현재도 저축은행 등 일부 업권은 예금의 85% 이상이 보호 대상인데 모든 업권의 예금 보호 한도를 똑같이 끌어올리면 예금자가 금융사의 안정성과 건전성은 따져보지 않고 고금리만 찾아다닐 수 있다는 지적이다.

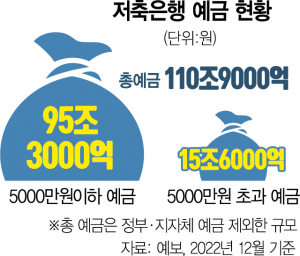

21일 예금보험공사에 따르면 지난해 12월 기준 예금 보험 한도 내 저축은행 예금은 95조 3000억 원으로 집계됐다. 저축은행 총 예금(정부 지자체 예금 제외)에서 차지하는 비중을 따져보면 85.9%에 달한다. 저축은행의 예금 대부분이 5000만 원 이하인 셈이다. 전 금융권의 보호 한도 내 예금 비중이 35% 수준에 그치는 것과 비교된다.

이 때문에 금융권 일각에서는 현재 진행되는 예금자 보호 한도 상향 움직임에 대해 우려의 목소리를 내고 있다. 앞서 홍석준 국민의힘 의원이 보호 한도를 1억 원으로 높이는 법안을 내놓은 데 이어 김한규 더불어민주당 의원도 예금 보호 한도를 1억 원 이상 범위에서 정하는 내용의 개정안 발의를 예고한 상태다.

업계에서는 예금자 보호 한도를 업권에 상관없이 일괄적으로 1억 원으로 늘릴 경우 일부 금융사가 본업인 위험관리를 소홀히 하는 것은 물론 예금자들도 이를 악용할 수 있다고 주장한다. 금융사가 위험도가 큰 대출 영업을 해 부실 우려가 커져도 타행보다 이자를 0.1%포인트라도 더 쳐준다면 보험 한도까지 예금을 맡길 수 있다는 설명이다. 보험연구원 관계자는 “저축은행은 은행보다 높은 금리로 자금을 조달해 고위험 자산에 투자하는 등 위험 노출이 상대적으로 큰데 은행과 동일한 보호 한도가 적용되면 도덕적 해이가 발생할 수 있다”고 지적했다.

한도 상향에 따라 불어나는 비용도 고려해야 한다. 예금자 보호제도에 필요한 재원은 금융사가 내는 보험료(저축은행 기준 예금잔액의 0.4%)로 채운다. 한도가 오르면 보험료도 따라 오를 수밖에 없는데 이 경우 금융사가 대출금리를 올리는 식으로 보험료 인상분을 소비자에게 전가할 가능성도 있다. 한도 상향에 따라 소수의 자산가만 혜택을 본다는 시각도 있다. 예보에 따르면 전체 은행 예금자 중 5000만 원 이하 예금을 맡겨 둔 비중이 98%에 달한다. 법률 개정으로 보호를 받는 사람은 전체의 2%에 불과한 고액 자산가라는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ubo@sedaily.com

ubo@sedaily.com