2차전지 대장주인 에코프로비엠(247540)을 품고 있는 에코프로(086520)지만 증권사들은 기업 분석이나 공개 리포트 작성에 사실상 손을 놓은 상태다. 에코프로가 한국판 ‘밈 주식’ 논란을 부를 만큼 기업 펀더멘털(기초 체력)을 바탕으로 설명하기 어려운 주가 흐름을 보이고 있기 때문이다. 증권가에서는 에코프로 이상 급등 현상을 이해하기 위해 ‘주가리튬비율(PLR)’과 같은 신조어까지 내놓고 있다.

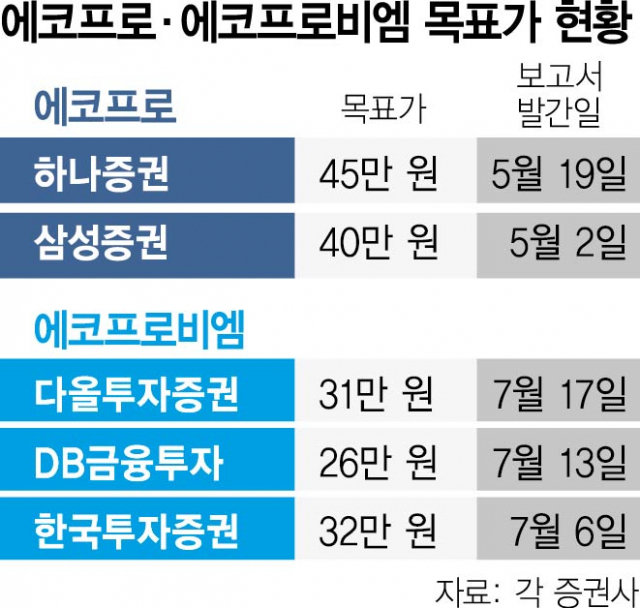

26일 금융투자 업계에 따르면 5월 19일 하나증권이 ‘매도’ 보고서를 낸 후 에코프로에 대한 분석은 한 건도 제시되지 않고 있다. 평균 목표주가도 26일 종가(122만 8000원) 대비 188.94% 낮은 42만 5000원에 멈춰서 있다. 그나마 에코프로비엠에 대한 기업 분석은 제시되고 있는데 이달 들어 DB금융투자(13일)와 다올투자증권(17일)이 보고서를 발간했다.

증권사들은 에코프로의 주가 흐름이 논리적으로 설명 가능한 영역을 벗어났다고 보고 분석을 포기한 것으로 알려졌다. 2차전지를 담당하는 한 애널리스트는 “에코프로는 ‘오를 것 같다’는 개인의 투자심리에 따라 매수하는 ‘밈 주식’처럼 성격이 변했다”며 “주가를 이론적으로 분석할 수 없는 회사에 대해 보고서를 작성하기는 어렵다”고 설명했다. 여기에 일부 극성 주주들이 에코프로에 부정적 의견을 낸 연구원에 대해 악담을 쏟아내는 등 과열된 시장 분위기도 분석을 망설이게 하는 요인 중 하나로 거론된다.

에코프로 매수 여부에 따라 운용사 관계자들의 희비도 교차하고 있다. 앞서 타이거자산운용은 에코프로그룹주가 크게 올랐는데도 펀드 내 비중이 작아 시장 수익률을 밑돌았다는 반성문을 내 화제를 모았다. 여기에 여의도에서는 외국계 펀드매니저들이 에코프로의 하락을 예상하고 공매도에 나섰다가 큰 손해를 본 후 해고당해 구직난이 벌어졌다는 얘기도 심심치 않게 돌고 있다.

증권 업계에는 에코프로의 이상 급등 현상을 어떻게든 설명하려는 신조어까지 등장했다. ‘PLR’과 ‘PBR’로 전자는 2차전지의 원재료인 리튬 대비 주가 비율을, 후자는 배터리 대비 주가 비율을 뜻한다. 최근 시장을 주도하는 리튬과 배터리 사업에 따라 주가가 결정된다는 의미다.

한편 금융투자 업계 전문가들은 여전히 에코프로의 중장기 주가 전망을 부정적으로 예상하고 있다. 최근 급등은 외국인 공매도 상환에 따른 쇼트스퀴즈에 불과하며 주가수익비율(PER) 858배로 밸류에이션(실적 대비 주가)에 거품이 상당하다는 지적이다.

또 가파른 상승세를 보이던 에코프로그룹의 실적이 주춤하는 것도 부담 요인으로 꼬집었다. 실제로 올해 2분기 에코프로는 전년 대비 2.1% 감소한 1664억 원의 영업이익을 기록하며 삼성증권 추정치를 26% 밑돌았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

hoje@sedaily.com

hoje@sedaily.com