기업들의 결산시즌을 앞두고 금융당국이 결산 및 외부감사 관련 주요 유의사항을 당부하고 나섰다. 자산 1000억 원 이상 주권상장법인은 내부회계 감사 대상으로 분류된 가운데 최근 임직원에 의한 대규모 횡령 사건이 빈번히 발생한 만큼 내부통제 활동을 면밀히 점검해달라는 주문이다. 또한 매출채권 손실충당금이나 전환사채 콜옵션 등 2024년 중점심사 회계이슈에 대해 주의 깊게 살필 것을 당부했다.

금융감독원은 25일 이같은 내용이 담긴 ‘2023 결산 및 외부감사 관련 6가지 유의사항’을 안내했다. 2023년 결산을 앞두고 기업이 재무제표를 작성해 공시하고 외부감사인이 기말에 감사를 수행할 때 특별히 유의해야 할 사항이다.

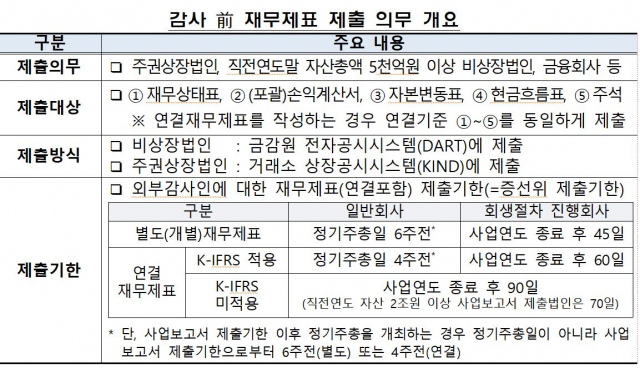

먼저 기업은 자기책임으로 작성한 감사 전 재무제표를 법정기한 내 증권선물위원회(증선위)에 제출해야 한다. 제출 의무 대상자는 주권상장법인 및 자산총액 5000억 원 이상 비상장법인, 금융회사 등이다. 단, ‘공정거래법’상 공시대상기업집단과 ‘자본시장법’상 사업보고서 제출법인은 자산총액 1000억 원 이상이라도 제출의무가 발생한다. 만약 감사 전 재무제표를 기한 내 제출하지 않으면 감사인 지정 등 조치를 당할 수 있다.

2023 사업연도는 자산총액 1000억 원 이상 주권상장법인이 내부회계 감사 대상이고 이 중 자산 2조 원 이상은 연결 감사 대상이다. 특히 2024 회계연도부터는 ‘내부회계관리제도 운영실태보고서’에 ‘횡령 등 자금 관련 부정위험에 대응하기 위해 회사가 수행한 내부통제 활동’을 공시해야 하는 만큼 기업의 내부통제 운영과 점검을 철저히 해달라고 당부했다.

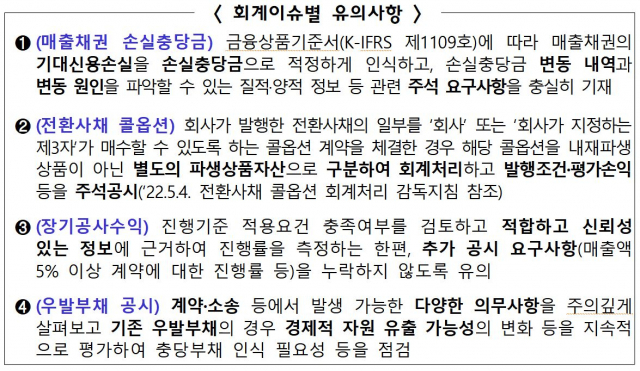

한편 금감원은 2023 회계연도 재무제표 공시 후 회계이슈별 대상회사를 선정해 재무제표를 심사할 방침이다. 이에 지난 6월 미리 예고한 매출채권 손실충당금, 전환사채(CB) 콜옵션, 장기공사수익, 우발부채 공시 등 4가지 내년도 중점심사 회계이슈에 충분한 주의를 기울여달라는 주문이다. 예컨대 회사가 발행한 전환사채의 일부를 회사 또는 회사가 지정하는 제3자가 매수하도록 콜옵션 계약을 체결했다면 해당 콜옵션을 별도의 파생상품으로 구분해 회계처리해야 한다. 발행조건과 평가손익 등도 주석공시 대상이다.

이밖에도 회계오류를 최소화하되 사후에 발견할 경우 즉시 자진정정하고 외부감사인이 표명한 감사의견과 근거 등을 충실히 공시해줄 것을 당부했다. 금감원 홈페이지에 공개한 주요 심사·감리 지적사례를 참고할 수 있다. 금감원 관계자는 “이같은 유의사항을 기업과 외부감사인에게 배포하고 향후 이행 여부를 면밀히 점검할 예정”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

elalala@sedaily.com

elalala@sedaily.com