국내 증권사들의 부동산 ‘본 PF(건설 사업 인가 후 준공 시점까지 대출)’ 가운데 8조 6000억 원가량이 변제 순위가 낮은 중후순위 대출인 것으로 나타났다. 증권사 PF 사업장의 경우 분양률도 낮아 향후 부실의 뇌관이 될 수 있다는 지적이 나온다.

김명수 나이신용평가 대표는 2일 “(지난해 9월 말 기준) 금융권의 본 PF 63조 원 중 분양률이 낮아 위험도가 높은 쪽은 주로 증권사 취급분”이라고 밝혔다. 본 PF 규모는 나이스신용평가가 평가하는 증권 25개사, 캐피탈 26개사, 저축은행 16개사의 본 PF 액수를 합산한 수치다.

김 대표는 “증권사가 보유한 본 PF 약 20조 원 중 약 8조 6000억 원이 중후순위 대출이고 (사업장)분양률도 낮다”고 설명했다. 업권별 분양률은 증권사 40%, 캐피탈사 63%, 저축은행 34%다. 현재 부동산PF는 분양률이 약 70%일 때 원가를 보전할 수 있는 구조다. 평균 50%의 저조한 분양률이 이어질 경우 시공사가 공사대금을 받지 못하고, 시공사의 부도는 돈을 빌려준 금융사의 부실로 이어질 수 있다.

본 PF 부실이 현실화할 경우 과거 수년간의 호황으로 자기자본을 충분히 확충한 대형사에 비해 중소형 증권사의 타격이 클 것이란 관측이다. 반면, 캐피탈사는 중후순위 대출 비중이 높아도 분양률이 높고, 저축은행은 분양률이 낮아도 대부분 선순위 대출이라 위험도가 비교적 낮다.

사업 인가를 받기 전 토지매입 자금을 공급하는 ‘브릿지론’은 총 30조 원 규모로 증권사·캐피탈사·저축은행 모두 최대 손실 비중이 50%에 달할 수 있다는 우려가 나온다. 김 대표는 “차입금으로 취득한 토지가 공사착공으로 이어지지 않을 경우 차입금 상환은 토지 매각을 통해서만 가능하다”며 “부동산 경기침체로 2023년 하반기 기준 30~50% 할인된 범위에서 형성되는 경매·공매가격을 감안할 경우 매각 손실이 불가피하다”고 내다봤다. 브릿지론 후순위 대출은 증권사·캐피탈사에 집중돼 있고, 저축은행 브릿지론은 주로 선순위지만 사업성이 낮아 위험성이 높다.

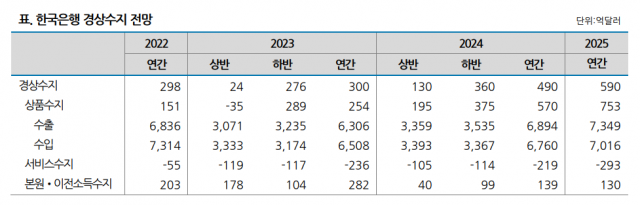

다만, 김 대표는 한국 경제의 수출 지표가 크게 개선되고 있다는 점을 들어 부동산PF 부실 충격을 우리 경제가 충분히 감당할 수 있을 것이라 주장했다. 그는 “최근 남동 공업벨트를 중심으로 자동차·기계·조선·방산업종이 호황을 보이고, 반도체 가격까지 반등하며 수출실적이 크게 개선되고 있다”며 “2024년에는 수출이 연간 9.3% 증가한 6894억 달러(896조 원)를 전망하고 있다”고 적었다.

이어 “한국은행 전망대로 2024년 경상수지가 연간 490억 달러(약 64조 원) 흑자를 보이고 해외투자 자산의 이자·배당수익까지 감안하면 거의 100조 원의 신규 자금이 국민경제에 투입된다”며 “수 조 원에서 수십 조 원에 이를지 모르는 PF 부실이 가공할 만 하지만 2024~2025년 경상수지 규모를 감안하면 감당 가능한 수준”이라고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com