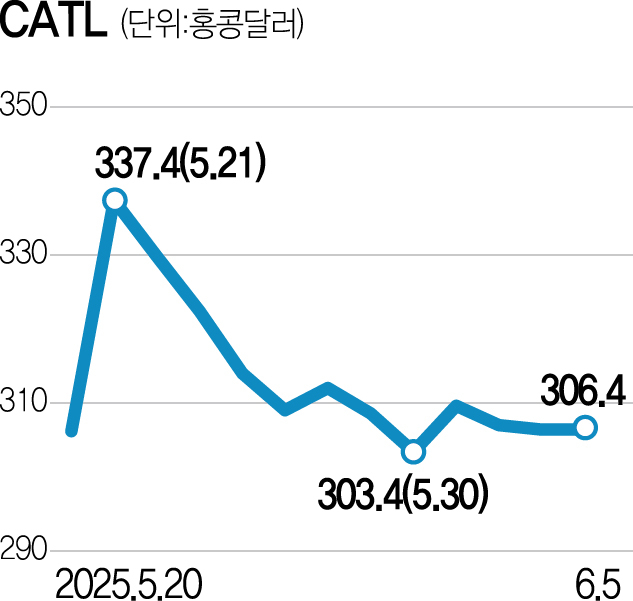

CATL은 지난 달 1억 3000만 주의 신주를 발행해 홍콩 주식시장에 신규 상장했다. 주당 263홍콩달러(약 4만 5750원)로 거래를 시작한지 이틀만에 30%까지 급등하며 시장의 이목을 끌었다. 홍콩 증시 상장으로 인해 CATL의 시장 가치는 중국 본토에 상장된 주식을 합쳐 총 1조 1400억 위안(약 219조 원) 규모가 됐다. 한국 2차 전지 3사(LG에너지솔루션·SK이노베이션·삼성SDI)의 합산 시가총액보다 2배 이상 크다.

통상 중국 본토에 상장된 주식에 비해 홍콩에 상장된 주식은 대형주의 경우 평균 20%가량 할인돼 거래된다. 반면 CATL은 약 10% 프리미엄에 거래되는 이례적인 상황이 벌어지고 있다. 이는 보수적인 글로벌 투자자 평가 잣대로도 기업의 성장성에 비해 매력적인 주가 수준으로 판단하고 있기 때문이다.

이번 홍콩 증시 상장을 통해 CATL은 약 46억 달러(약 6조 4000억 원) 규모의 자금을 조달하게 됐다. 추가 배정 옵션인 그린슈(Greenshoe)까지 행사되면 전체 조달 규모는 53억 달러(7조 4000억 원) 규모로 늘어나게 된다. 조달된 자금은 CATL의 헝가리 데브레첸 공장 증설에 투입될 예정이다. 1GWh 배터리 공장 캐파 증설에 대략 1000억 원 규모의 투자비가 소요되는 점을 감안하면 유럽내 약 60~70GWh 규모의 생산능력을 갖추게 될 것으로 보인다. CATL은 현재 독일에 14GWh 규모의 배터리 공장을 갖고 있지만 실제 생산은 미미한 것으로 추정되고 있다. 이번 홍콩 증시 상장은 BMW, 폭스바겐, 벤츠 등 유럽 완성차 업체 대상으로 본격적인 유럽 내 판매 경쟁에 나선다는 의미로 볼 수 있다.

CATL은 원자재 확보에서 배터리 생산, 재활용까지 공급망을 수직 계열화하고 대규모 양산 능력이 더해져 가격 경쟁력이 높다. 글로벌 경쟁사 대비 높은 협상력을 갖고 있다. 이로 인해 CATL의 2025년 시장 컨센서스 기준 영업이익률은 16.7% 수준에 이른다. 영업 적자가 예상되는 한국 업체들에 비해서 현저히 높은 수익성이다.

CATL의 주가는 상대적으로 저평가 돼 거래되고 있다. CATL은 올해 예상 기업가치(EV)/영업활동을 통해 얻은 이익(EBITDA) 9.5배에 거래되고 있다. 한국의 삼성SDI 10.4배, LG에너지솔루션 17.2배에 비해 낮은 상황이다. 향후 미국의 대중 관세 조치로 인해 테슬라 등 미국 고객향 판매에 차질이 우려되는 점은 위험 요인이다. 하지만 CATL의 전체 출하량 대비로는 한 자릿수 초반 비중에 불과해 펀더멘털 영향은 크지 않을 것으로 보인다. 또 CATL은 지난 4월 테크데이 행사를 통해 6월말 나트륨 배터리의 양산을 예정하고 있기 때문에 당분간 양호한 주가 흐름이 기대된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >