|

|

|

● 금융 민주화 상징

소외계층 품고 창업 자금원 역할… 대출·차입자 日평균 13만명 참여

대출업체 9개서 6년새 1570개로

● 또다른 경제 리스크

빌린 돈 과열 양상 증시로 몰리고 P2P운영자 횡령·도주 등 부작용

"새 그림자금융" 통화정책 영향도

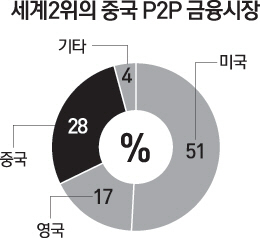

중국의 핀테크로 불리는 P2P(Peer to Peer) 금융이 폭발적으로 성장하면서 오히려 중국 경제의 잠재 리스크 요인으로 부상하고 있다. 올들어 특히 P2P 대출로 생긴 유동성 상당수가 과열 양상을 빚고 있는 증시로 몰리며 자칫 중국 증시가 P2P 금융의 '폭탄 돌리기'가 될 수 있다는 우려의 목소리도 높아지고 있다. 중국증권망은 지난 달 말 기준으로 P2P 금융을 통해 유입된 증시 유동성이 200억 위안(한화 3조4,900억원)을 넘어선 것으로 추정했다.

P2P 금융은 통화와 금융정책의 변수로부상했다. 리처드 쉬 모건스탠리 애널리스트는 "그림자금융의 통제로 인민은행이 통화정책을 완화할 수 있는 여건을 만들었지만 P2P 금융은 인민은행의 통제를 벗어난 또 다른 그림자금융으로 부상하고 있다"고 지적했다.

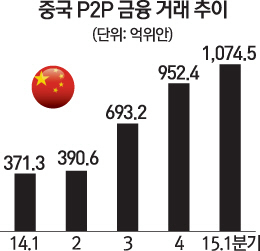

◇급성장한 중국 P2P금융= P2P 금융은 2005년 영국의 조파(Zopa)가 처음 도입한 개인간 온라인 대출 방식이다. 2009년 9개에서 출발한 중국의 P2P 대출 업체는 지난해 말 1,570개로 늘었고 거래금액만 1,390억 위안에 달한다. 중국 P2P금융 전문 업체 P2P0001닷컴의 집계에 따르면 지난해 12월 하루 평균 13만 6,000명이 대출자와 차입자로 중국 P2P시장에 참여했다.

그 동안 중국 금융시장에서 P2P금융은 '금융 민주화'라는 긍정적인 면이 중점적으로 부각됐다. 특히 리커창 정부가 주도하는 창업 열풍의 자금원으로서 P2P 금융은 나름 성과를 올렸다. 우샤오추 인민대 금융증권연구소장은 "기본적으로 당국이 규제를 하지 않았다는 점도 있지만 금융의 소외계층을 끌어안았다는 점이 중국 P2P 금융 발전의 원동력이 됐다"고 평가했다.

P2P대출 업체들도 빠른 성장세를 보였다. 월스트리트저널(WSJ)에 따르면 중국의 P2P 대출 업체인 루팩스(Lufax)의 기업가치는 약 100억달러(한화 10조8,000억원)을 넘어섰다. 루팩스의 투자 펀딩에는 블랙파인 사모투자전문회사(PEF), CDH인베스트먼트 등 유수의 펀드들이 참여했다. 루팩스는 출시 이후 20만 건 이상의 대출을 중개했고 이를 통한 대출 금액만 25억 달러에 달한다.

세계최대전자상거래 업체인 알리바바도 P2P 금융상품을 기반으로 P2P 시장에 뛰어들었다. 알리바바는 인터넷 머니마켓펀드(MMF)인 위어바오에 이어 엔터테인먼트 사업에 투자하는 위러바오, 다양한 정기 자산관리상품 투자가 가능한 오픈형 금융상품인 자오차이바오를 지난해 출시했다. 또 미국의 P2P대출 업체인 렌딩클럽, 영국의 아이오카, 이즈봅 등과 손잡고 인터넷 쇼핑자금과 중소기업 대출을 시작했다.

◇금융사기의 온상 지적도= 중국 P2P 금융이 괄목할 성장을 거뒀지만 아직은 중국 금융 민주화의 상징으로 인정하긴 이르다는 지적도 나온다. 여전히 금융부실에 해킹까지 겹치며 크고 작은 부작용을 낳고 있기 때문이다.

지난해 6월 출범한 P2P업체 헝진다이는 투자자를 끌어들였지만 경영진이 투자금을 횡령하고 도주하면서 단 12시간 만에 폐쇄됐다. 또 다른 업체 볼리야를 창업한 22세 청년은 투자자들에게 상당한 빚을 지고 사라졌다. 이 청년은 중국중앙TV(CCTV)에까지 출연하며 청년창업의 표본으로 그려지기도 했다. 지난해 중국에서 각종 문제를 제기된 P2P금융업체는 275개로 전체의 18%에 달한다. 이 가운데 60개 업체는 운영자가 달아나며 투자자들의 원금이 모두 허공에 날아가 버렸다.

이런 상황에서 중국 금융당국도 손을 놓고 있지만은 않을 태세다. 최소자본요건 기준을 높여 무분별하게 활동하는 P2P 업체들을 정리할 계획이다. 홍콩 사우스차이나모닝포스트(SCMP)는 중국은행감독관리위원회가 P2P 업체들의 최소 자본요건을 3,000만 위안으로 규정하고 대출규모가 보유자산의 10배를 넘지 못하도록 할 예정이라고 전했다. 양촹이 청두이금융정보 리스크매니저는 "현재 P2P 대출의 10%는 지급기한이 지났거나 채무불이행 자산"이라며 "아울러 이들 업체의 높은 부도율을 고려하면 P2P 대출 플랫폼의 신용위기는 갈수록 커질 것"이라고 지적했다.

◇통화정책에까지 영향= P2P 금융의 급성장은 중국 정부의 통화정책과 금융정책에도 영향을 미치고 있다. 신탁대출 등 그림자금융을 통제하며 금융시장의 위험 부담은 완화 시켰지만 새로운 그림자금융인 P2P금융의 급성장이 또 다른 리스크로 등장하고 있기 때문이다.

지난 3월 말 중국의 사회융자총액은 1조1,800억위안을 기록, 지난해 같은 기간보다 8,378억위안이나 줄었다. 사회융자총액은 은행 대출을 비롯해 채권 및 주식 발행, 장부 외 대출을 모두 포함하는 지표로 유동성 공급 총량을 가늠할 수 있다. 은행 신규 대출과 채권발행이 모두 늘었지만 유동성 공급량이 줄어들었다는 것은 그 만큼 그림자금융이 위축됐다는 추론이 나온다. 이 때문에 중국 인민은행은 금리와 지급준비율을 잇따라 인하하며 양적완화에 나서고 있다. 하지만 중국경제전문가들은 사회융자총액 감소만으로 그림자금융이 완전히 줄었다고 보기는 어렵다고 지적한다. 급성장하는 P2P 금융이 또 다른 중국의 그림자 금융이 되고 있기 때문이다. 왕타오 UBS 중국경제 리서치대표는 "P2P는 사회융자총액에 잡히지 않는 새로운 그림자금융"이라며 "과거 중국의 사채 보다는 훨씬 양질의 자금이 P2P 시장을 통해 거래되고 있는 것은 사실이지만 여전히 P2P는 신탁대출 등과 달리 통제 불가능한 변수가 되고 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >