|

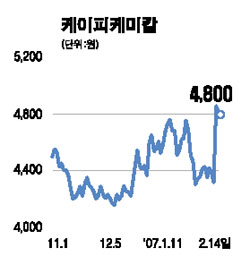

케이피케미칼이 호남석유화학에 피흡수합병될 경우 주가 재평가(리레이팅)가 진행될 것이라는 분석이 나왔다. 현재 케이피케미칼의 주가는 장부가에도 못 미치는 수준이지만 호남석유화학과 롯데대산ㆍ케이피케미칼 등 3사 합병이 구체화된 만큼 시장에서 빠르게 가치를 반영할 것이라는 전망이다. 14일 메리츠증권은 “합병은 시가기준으로 이뤄지겠지만 케이피케미칼 주주들은 상대적으로 우량한 호남석유화학 주식으로 교환받게 되기 때문에 시장 참여자에 의해 케이피케미칼 주가는 최소한 장부가 수준까지 상승할 수 있을 것”이라고 밝혔다. 메리츠증권에 따르면 케이피케미칼의 주당순자산가치(BPS)는 지난해 말 6,100원이며 올해는 6,500원, 내년에는 6,800원에 달할 전망이다. 이에 따라 메리츠증권은 케이피케미칼의 목표주가를 기존 6,000원에서 올해 BPS 전망치인 6,500원으로 상향조정했다. 유영국 메리츠증권 애널리스트는 “합병 주체인 호남석유화학의 경우 업황이 호전되면서 이익이 증가하고 있는데다 자회사 실적도 좋아 지분법 평가이익까지 반영되고 있다”면서 “호남석유화학 주가가 계속 상승할 경우 케이피케미칼도 동반 오름세를 보일 것”이라고 내다봤다. 황상연 미래에셋증권 애널리스트도 “케이피케미칼은 업황부진으로 인해 현재 기업가치(EVㆍEnterprise Value)가 연간 감가상각의 3배에 채 달하지 않을 정도로 저평가돼 있다”면서 “합병 추진에 따라 리레이팅 가능성이 있다”고 말했다. 또 회사가 보유한 현금성 자산이 지난해 말 기준으로 약 1,300억원에 달하는 것으로 추정되는 만큼 이를 활용하는 가능성도 합병에 긍정적 요인이 될 것으로 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >