|

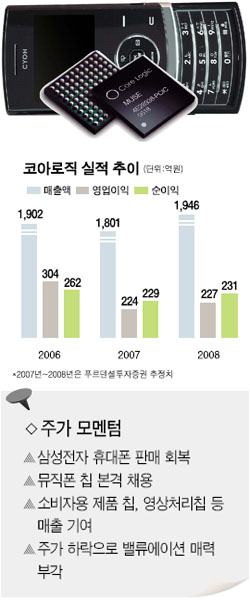

코아로직 실적이 1ㆍ4분기를 바닥으로 2ㆍ4분기부터 서서히 회복세를 보이기 시작해 하반기에는 본격적으로 턴어라운드 할 것으로 예상된다. 최근의 실적부진이 주가에 미리 반영되면서 연초 3만원대에서 최근 2만원대 초반까지 주가가 추락한 점도 투자메리트를 높이고 있다. 코아로직의 1분기 실적은 당초 예상보다 부진할 것으로 보인다. 1분기 실적에 대한 10개 증권사 컨센서스는 매출액 375억원, 영업이익 51억원, 순이익 54억원이지만 최근 나온 전망은 이보다 훨씬 낮다. 푸르덴셜증권은 최근 1분기 매출이 지난해 4ㆍ4분기보다 20.4% 줄어든 328억원에 그치고 영업이익도 31.6% 줄어들어 26억원에 머물 것으로 추정했다. 이에 따라 영업이익률은 지난해 4분기보다 소폭 하락한 8.0% 수준에 그칠 전망이다. 1분기 매출이 부진한 것은 삼성전자의 휴대폰 생산량이 고가폰보다는 저가폰 중심으로 늘어난데다 최근 출하량이 증가하고 있는 뮤직폰에는 아직 코아로직의 제품이 장착되지 않았기 때문이다. 또 추가적인 신규고객에 대한 매출도 하반기 이후에나 가능할 것으로 예상되고 있다. 하지만 2ㆍ4분기부터는 서서히 회복 추세를 보일 것으로 기대된다. 푸르덴셜증권은 2분기 매출이 425억원으로 1분기보다 30% 정도 늘어나고 영업이익도 45억원으로 증가하면서 영업이익률이 두자릿수로 높아질 것으로 내다봤다. 2분기에는 코아로직의 뮤직폰 멀티미디어칩(MAP)이 장착된 삼성전자의 ‘울트라2 에디션 U600’의 판매가 본격화할 것으로 예상되기 때문이다. U600의 경우 올해 600만대 이상 판매가 예상되고 있고 파생 모델은 1,000만대 이상 판매될 것으로 추정되고 있다. 전문가들은 2분기를 기점으로 하반기 실적 회복이 본격화하는 만큼 투자를 고려해야 할 때라고 조언하고 있다. 김운호 푸르덴셜증권 애널리스트는 “1분기 실적 부진을 선 반영하면서 최근 주가가 큰 폭으로 하락, 밸류에이션 매력이 부각되고 있다”며 “1분기를 바닥으로 2분기 이후 실적이 지속적으로 개선되고 올해 배당수익률이 4% 이상 예상된다는 점도 긍정적”이라고 말했다. 삼성증권도 밸류에이션 매력이 부각되고 있어서 주목해야 한다고 밝혔다. 삼성증권은 “코아로직의 상반기 실적 모멘텀이 미약하지만 올해 배당 후 주당순이익(EPS)이 3,318원에 달하는 점을 감안하면 현 주가 수준은 메리트가 있다”며 “보유 현금 또한 597억원으로 시가총액의 40%에 육박하고 자기자본이익률(ROE)도 20% 수준에 이를 것”이라고 분석했다. 하지만 일부에서는 주가는 매력적인 수준이지만 실적회복 추세를 확인한 다음 투자하는 것이 바람직하다는 의견이 나오고 있다. 현대증권은 “휴대폰 부품주 주가는 실적과 거의 동행해서 움직이는 경향이 강해 단기적인 실적 부진은 걸림돌”이라며 “코아로직의 PER 수준이 낮지만 실적이 입증되기 전까지는 보수적인 접근이 바람직하다”고 분석했다. 메리츠증권도 “매력적인 밸류에이션은 실적 모멘텀이 뒷받침 될 때 주목을 받을 수 있다”며 “상반기에는 주가상승과 실적 개선 모멘텀이 미뤄진 상태”라고 지적했다. 삼성전자 뮤직폰등 신규모델 출시 수혜 ■애널리스트가 본 이 회사 - 우리투자증권 이승혁 연구원 코아로직 실적은 1ㆍ4분기를 바닥으로 2ㆍ4분기부터 본격적으로 회복될 전망이다. 1분기에는 휴대폰 시장의 재고 조정에 따른 비수기 영향뿐만 아니라 삼성전자의 카메라폰 출하 부진, 뮤직폰에 장착되는 멀티미디어칩(MAP) 시장에서 경쟁 업체들의 우위 등의 악재가 있었다. 이에 따라 1분기 매출액과 영업이익은 각각 315억원, 16억원으로 직전 분기 대비 감소할 것으로 예상된다. 하지만 2분기부터는 매출액과 영업이익이 1ㆍ4분기 대비, 대폭 증가한 446억원, 54억원을 기록할 전망이다. 2분기 실적 개선은 삼성전자의 신규모델이 본격적으로 출시되고 뮤직폰 시장에서 점유율이 대폭 상승할 것으로 예상되기 때문이다. 또 일반 소비자 대상의 제품군에 장착되는 칩과 영상인식칩(ISP) 등 신규 제품이 본격적으로 매출에 기여할 것으로 분석된다. 최근의 실적 부진에도 불구하고 코아로직의 장기적인 투자 메리트는 여전히 유효한 것으로 판단된다. 지난해 12월 인수한 엠퓨브웍스를 통해 MP4, PMP, 모바일TV, 자동차 내비게이션 등 일반 소비자 제품에 장착되는 칩이 3ㆍ4분기 이후 본격적으로 출하되고 공정 개선과 파운드리의 효율적 운영으로 지속적인 원가절감이 가능할 것으로 전망되고 때문이다. 올 실적 대비 주가이익비율(PER)는 5배 수준으로 저가 메리트도 부각되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >