|

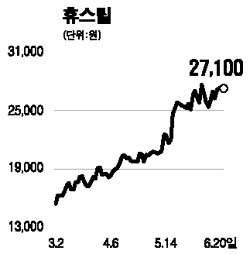

강관주들이 수요 증가와 건설경기 회복 전망에 힘입어 점진적으로 실적이 개선될 것으로 예상됐다. 20일 대신증권은 국내 강관 생산이 수출을 중심으로 늘고 있는 반면 재고량 증가폭은 미미해 강관 수급 상황이 양호한데다 하반기 건설 수요 확대로 강관업체들의 수익성이 호전될 것으로 전망했다. 문정업 대신증권 연구원은 “원재료인 핫코일의 가격 상승에 따른 부담은 내수단가 할인율 축소를 통해 대응할 수 있어 이익감소폭은 크지 않을 것”이라며 “특히 4ㆍ4분기 이후 아파트 건설공사에 사용되는 강관말뚝 등의 수요 증가로 매출성장이 예상된다”고 말했다. 대신증권은 대형 강관업체인 휴스틸의 경우 수출가격 상승 등에 힘입어 2ㆍ4분기 영업이익이 전년 동기보다 51% 증가한 103억원에 달할 것으로 내다봤다. 문 연구원은 “휴스틸의 주가이익비율(PER)이 7.2배로 저평가 상태인 점과 사우디 현지법인인 SSP(지분 24.1%)가 내년 하반기 현지 상장될 경우 400억원 정도의 평가차익이 예상되는 점 등도 주가 모멘텀으로 작용할 것”이라고 진단했다. 또 신영증권은 강관업체인 현대하이스코의 실적이 바닥 수준에 있지만 현대자동차그룹과의 동반 해외진출을 통한 성장성을 감안할 때 향후 본격적인 실적개선을 이룰 것으로 전망했다. 이날 휴스틸 주가는 장중 신고가(2만8,400원)를 경신했지만 지수 급락의 영향으로 결국 전날보다 0.37% 하락한 2만7,100원으로 마감했다. 현대하이스코와 세아제강의 주가도 각각 5.22%, 2.29% 떨어졌다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >