|

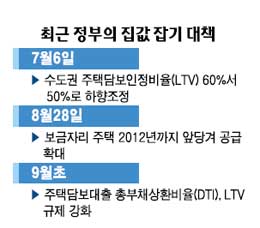

정부가 지난 7월 주택담보대출 기준을 강화한 후 두달도 안 돼 또다시 대출규제 카드를 만지고 있는 것은 집값 움직임이 심상치 않다는 판단이 섰기 때문이다. 정부가 보금자리주택 공급으로 집값을 안정시키겠다고 발표했지만 부동산 열기가 식지 않는 등 더 이상 시간을 끌기 힘든 상황이 된 것이다. 그러나 정부가 지난해 11월 재건축 규제완화를 시작으로 ▦투기과열지구ㆍ투기지역 해제 ▦담보대출규제 완화 ▦임대주택 소형의무비율 폐지 ▦양도세 중과 한시적 폐지 ▦강남3구 조합원 양도지위 완화 등 부동산 부양을 위해 온갖 규제완화 정책을 내놓은 후 집값이 급등하자 총부채상환비율(DTI), 주택담보인정비율(LTV) 규제만으로 이를 막겠다고 나선 것은 ‘중과부적’이라는 목소리가 높다. 정부가 부동산 열기를 식히지 않으면서 집값도 잡겠다는 어정쩡한 자세를 취하면서 부동산 시장의 혼선만 부추기고 있다는 지적이다. ◇두달 만에 또 주택대출규제 카드=금융감독당국은 국토해양부 등 관계부처와 DTI 적용 시점과 적용 지역 등을 놓고 협의를 벌이고 있다. 현재 투기지역인 강남3구에만 적용되고 있는 DTI 40% 비율을 수도권 다른 지역으로 확대하는 방안이 유력하다. 집값이 급등한 서울 일부 지역을 대상으로 DTI 규제를 적용하면 주변 지역으로 대출수요가 몰리는 ‘풍선효과’가 나타날 수도 있다. 때문에 7월 LTV 규제를 서울과 인천ㆍ경기 등 수도권 전지역으로 확대한 것처럼 적용 지역을 수도권 전역으로 넓힐 가능성도 열려 있다. 하지만 정부 당국에서 반복적으로 ‘일부 지역에 국한하겠다’고 강조한 만큼 몇몇 지역으로 제한될 가능성이 높다. 대출규제는 규정을 바꾸지 않고 자율규제 형식을 택할 것으로 보인다. 은행 감독규정에는 투기지역에 한해 DTI를 적용하도록 하고 있지만 은행의 자율규제를 통하면 비투기지역도 DTI를 적용할 수 있다. 7월 LTV 강화 때도 자율규제 형식을 택했다. ◇10개월도 안 돼 온탕에서 냉탕으로=정부는 지난해 11월 집값 안정대책을 내놓으면서 서울 강남3구 등 일부 지역을 제외한 모든 주택투기지역과 투기과열지구를 해제했다. 투기지역 해제는 곧 대출규제의 대폭 완화를 의미한다. 투기지역에서 풀리면 해당 지역의 LTV는 40%에서 60%로 20%포인트, 투기과열지구는 50%에서 60%로 10%포인트 늘어난다. 투기지역에서 해제되면 DTI 40% 룰도 적용 받지 않는다. DTI에 대한 부담에서 벗어나는 셈이다. 또 정부는 시가 6억원을 넘는 아파트를 사거나 배우자의 주택담보대출이 1건 이상 있는 사람과 만 30세 미만 미혼자의 경우 소득과 관계없이 대출이 가능하도록 대출규제도 완화했다. 규제완화로 대출여력을 늘리고 전매제한까지 풀어 주택거래를 활성화하겠다는 의도였다. 그러나 10개월도 안 돼 7월 전격적으로 서울ㆍ인천ㆍ경기 등 수도권 전역에 대한 LTV를 강화했다. 수도권 지역 아파트의 주택담보대출에 대한 LTV를 60%에서 50%로 10%포인트 낮추는 결정을 내렸다. 금융규제 완화에서 10개월 만에 강화로 바뀐 후 두달 만에 다시 강화 카드를 꺼낸 것이다. ◇주택담보대출 규제로 부동산 잡힐까=정부가 집값을 잡기 위해 DTIㆍLTV 강화를 꺼내들었지만 시장의 기대는 크지 않다. 한 부동산 전문가는 “참여정부 때는 분양권 전매 제한, 재건축 규제 등 각종 규제를 모두 꺼내고 공급정책까지 내놓았는데 집값이 잡히지 않자 마지막 카드로 금융규제 카드를 꺼냈다”며 “이는 금융규제가 마지막으로 숨통을 끊어놓는 역할을 했기 때문에 효과가 컸다”고 분석했다. 그는 “그러나 현 정권은 세금부터 분양권 전매, 재건축 등 모든 규제를 다 푼 상태에서 금융규제만 갖고 집값을 잡으려고 한다”며 “금융규제만으로 집값을 잡기 힘들고 결국 풀었던 규제를 하나씩 묶는 방법을 택할 수밖에 없다”고 지적했다. ● 용어설명 ◇총부채상환비율(DTI·Debt To Income)=원리금 상환능력에 따른 주택담보대출 한도. ‘DTI 40%’는 1년 동안 부담해야 하는 대출 원리금이 연소득의 40%라는 의미. ◇주택담보인정비율(LTV·Loan To Value)=담보가치 대비 최대 대출가능한 금액의 한도. LTV 50%는 6억원짜리 아파트를 담보로 3억원을 빌린다는 의미.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >