이미 주가에 반영·추가인상 가능성 희박<br>"단기적 毒 장기적으론 藥" 분석도 많아<br>선진국 금리정책·유가 흐름등이 상승변수

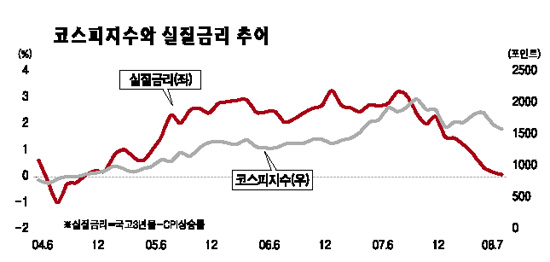

코스피지수가 한국은행의 금리인상 악재를 만나 다시 약세로 돌아섰다. 경제성장을 훼손시킬 것을 각오하고 금리를 올려야 할 만큼 물가 수준이 악화됐다는 점을 확인했기 때문이다. 또 금리인상이 유동성 축소로 연결될 것이란 인식도 작용했다. 이에 따라 7일 코스피지수는 전날보다 14.71포인트(0.93%) 빠진 1,564포인트로 마감했다. 특히 건설ㆍ은행ㆍ소비재 관련 업종이 직격탄을 맞았다.

그러나 이미 금리인상 우려가 주식시장에 상당 부분 반영된데다가 이번 금리인상이 ‘일회성’ 이벤트에 그칠 가능성이 높아 악재로서의 위력이 오래가지는 못할 것이라는 전망도 나왔다.

◇금리인상 장기적으로는 ‘보약’=이날 한국은행이 금리를 0.25%포인트 올리자 주식시장은 1,553.21포인트까지 밀렸다가 장 후반 낙폭을 회복하며 하락률 1% 이내에서 장을 마감했다. 인근 국가의 주가하락률과 비슷한 수준이어서 금리인상 이벤트 자체가 큰 충격을 준 것은 아니라는 분석이다. 이미 지난 5월 금통위 이후 상당 부분 시중 금리 및 주식시장에 영향을 미쳤기 때문이다.

그러나 기준금리를 올린 것은 단기적으로 주식시장에 악재임에는 분명하다. 조익재 CJ증권 센터장은 “가파르게 상승한 물가 때문에 경기가 후퇴하고 있는 마당에 이자부담까지 커진다면 경기에 더 큰 부담이 될 것”이라고 말했다. 그는 또 “결코 중앙은행의 금리인상으로 물가 상승의 근본 원인인 유가를 잡을 수 있는 게 아닌데 너무 교과서적인 대응을 한 것 같다”고 지적했다.

그러나 추가 금리인상 가능성이 높지 않기 때문에 지속적인 악재는 아니라는 의견도 제시됐다. 오현석 삼성증권 투자전략파트장은 “이번 금리인상이 긴축의 시그널로 보기 어렵다”며 “추가적인 금리인상이 없을 것으로 보여 일회성 악재로 판단된다”고 말했다.

또 장기적으로 물가안정 없이는 주식상승을 기대하기 힘들기 때문에 단기적으로 ‘입에 쓰지만’ 장기적으로 ‘약’이 될 것이라는 분석도 만만치 않다. 현정환 흥국증권 연구원은 “단기 충격에도 불구하고 중앙은행이 정공법을 써서 기대 인플레이션을 낮춰야만 기업실적이나 물가우려가 호전되는 선순환 구조로 갈 가능성이 높다”고 설명했다. 임노중 솔로몬투자증권 연구원은 “금리를 인상한 만큼 향후 한국은행의 정책수단이 확보됐다는 측면에서 긍정적”이라고 말했다.

◇금리보다 중요한 외부 변수들 챙겨야=전문가들은 이번 한국은행의 금리인상보다 앞으로 주식시장의 변수로 ▦유럽ㆍ미국 등 선진국의 금리 정책 ▦국제 유가 흐름 ▦인플레이션 기대 심리 등을 꼽았다. 미국에 이어 유럽 중앙은행도 금리 동결에 나설 경우 국내 금리인상 이벤트 효과는 희석될 수 있다는 것. 그러나 그 반대로 유럽 중앙은행이 상반기처럼 금리인상을 한다면 달러약세, 국제유가 불안의 악순환이 재연될 수 있다는 우려도 있다.

김학균 한국투자증권 연구원은 “국내 물가 불안은 외생 변수에 의한 것이기 때문에 향후 국제 상품 가격 및 각국의 통화 정책이 국내 금리정책보다 중요하다”며 “대외 불안요소가 해결되지 않은 만큼 금리인상에 취약한 건설ㆍ은행ㆍ소비재 업종 및 부채비율 높은 기업들은 투자 리스크가 크다”고 진단했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >