|

올 들어 국내 대기업의 인수합병(M&A) 시장에서 사모펀드(PEF)의 질주가 계속되고 있다. 과거 M&A 시장의 큰손이던 대기업들이 경기침체 등으로 몸을 움츠리는 사이 PEF들이 자금조달 능력을 앞세워 주요 매물들을 쓸어담고 있다. 하지만 시장 일각에서는 PEF의 질주에 대해 우려하는 목소리도 있다. 증권·정유·차부품 등 인수 기업들이 경기변동에 취약하고 경쟁도 치열해 자칫 승자의 저주에 빠질 수 있다는 것이다.

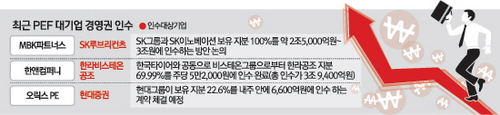

11일 금융투자업계에 따르면 MBK는 SK그룹의 윤활유 계열사인 SK루브리컨츠를 2조5,000억~3조원 안팎의 가격에 인수하는 방안을 추진하고 있다. SK루브리컨츠는 모기업인 SK이노베이션(096770)의 재무구조 개선을 위해 기업공개(IPO)를 진행하다가 현금확보 극대화를 위해 매각도 하나의 대안으로 검토하는 것으로 알려졌다. MBK는 SK이노베이션과 공동으로 특수목적회사(SPC)를 만든 후 7,275억원을 출자해 지분 75%를 확보하고 SK이노베이션은 2,425억원을 출자해 지분 25%를 갖는 구조다. 1조6,300억원은 SPC 지분을 담보로 금융권에서 인수금융으로 차입할 예정이다. SK루브리컨츠는 SK이노베이션이 지분 100%를 보유한 자회사로 윤활유와 윤활기유를 만드는 회사다. 지난해 매출 3조5,293억원, 영업이익 2,954억원을 거뒀다.

오릭스도 다음주 중에 현대그룹 측과 현대증권(003450) 인수를 위한 주식계약(SPA)을 맺는다. 오릭스가 인수하는 현대증권 지분은 22.6%로 총 6,600억원 규모다. 오릭스 프라이빗에퀴티(PE)의 한 고위관계자는 "현재 현대증권을 이끌어갈 새 사장 후보를 선정하기 위해 막판 조율 중에 있으며 다음주 안에 현대그룹과 주식계약을 체결할 것"이라고 말했다. 오릭스는 앞으로 금융당국의 대주주 적격성심사를 통과하면 국내 5대 증권사의 경영권을 갖게 된다. 대주주 변경 심사기간이 60일이기 때문에 이르면 오는 8월 중순께 딜이 최종 마무리될 것으로 예상된다. 금융당국의 한 고위관계자는 "증권업계가 완전 경쟁체제인데다 현대증권 매각은 현대그룹의 구조조정을 매듭짓는 측면에서 볼 필요가 있다"고 강조하며 특별한 문제가 없는 한 오릭스의 대주주 변경을 승인해줄 것임을 시사했다. 한국타이어와 공동으로 한라비스테온공조(018880)를 사들인 한앤컴퍼니도 지난 9일 비스테온그룹 측에 인수대금(3조9,400억원)을 모두 건네고 회사 경영권을 확보했다. 지난해 12월 비스테온그룹과 본계약을 체결한 지 반 년 만이다.

이처럼 PEF들이 잇따라 대기업 경영권을 인수하며 M&A 시장을 이끌고 있지만 업계에서는 이를 우려하는 시각도 있다.

이들 PEF가 사들였거나 인수한 기업들이 대부분 경기변동에 취약하고 경쟁이 치열한 업종에 속해 있기 때문이다. 한라공조가 대표적인 경우다. 이날 한라공조의 종가는 3만6,550원으로 한앤컴퍼니 컨소시엄의 인수가인 주당 5만2,000원에 비해 30% 가까이 급락했다. 한라공조의 지난 1·4분기에 매출액은 전년 동기 대비 0.2% 늘어난 1조3,754억원을 기록했지만 영업이익은 같은 기간 13.4% 감소한 802억원에 그쳤다. 최대 매출지역인 유럽이 유로화 약세에 고전하면서 실적이 부진했고 주가도 덩달아 빠진 것이다. 문제는 앞으로도 시장전망이 어둡다는 점이다. 임은영 삼성증권 연구원은 "유로 약세와 최대 고객인 현대차의 판매성장 둔화의 영향으로 올해 3·4분기까지 부진한 실적이 예상된다"고 말했다. 현대증권과 SK루브리컨츠도 경기에 민감한 업종이라는 점에서는 한라공조와 크게 다를 바 없다.

투자은행(IB)업계의 한 고위관계자는 "최근 대기업 M&A에서 PEF들이 두각을 나타내고 있지만 결국 중요한 것은 기업 인수 후에 경영을 얼마나 잘하는지 여부"라면서 "MBK와 맥쿼리가 C&M을 고가에 인수한 후 현재 매각에 어려움을 겪고 있듯이 결국 앞으로 PEF를 평가하는 것은 딜의 시작인 파이낸싱이 아니라 끝인 경영능력과 자금회수 능력이 될 것"이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >