항공·해운주 외형 성장·수익성 개선 이어갈듯<br>대한항공·아시아나·한진해운등 지속 관심을

항공ㆍ해운 등 운송산업이 내년에도 외형 성장과 수익성 개선을 이어갈 것이라는 전망이 나왔다. 특히 원화강세의 최대 수혜주인 항공산업에 대한 투자 매력이 높은 것으로 분석됐다.

우리투자증권은 6일 ‘2008년 운송산업 전망’을 통해 “운송산업은 수송량 증가와 외생 변수 안정화로 본격적인 수익성 상승이 전망된다”고 밝혔다. 우리투자증권은 “투자 매력은 항공ㆍ해운ㆍ육운 순으로 높고, 특히 항공의 경우 해외여행 및 조기유학 수요로 인해 항공여객이 급증하고 있어 고수익 달성이 기대될 뿐 아니라 밸류에이션상으로도 저평가돼 있다”고 분석했다.

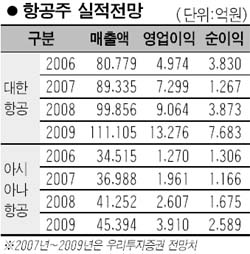

우리투자증권에 따르면 세계 항공운송 수요는 현재 증가 추세이며 올해 영업이익 흑자전환을 이룰 것으로 예상된다. 국내 항공사인 대한항공과 아시아나항공의 월별 여객 및 화물 수요도 양호한 흐름을 보이고 있다.

해상운송 역시 올해 초 상승반전한 컨테이너선 운임지수의 상승 흐름이 오는 2008년까지 이어지면서 수익성 개선을 이룰 것으로 기대되고 있다.

송재학 우리투자증권 연구원은 “대한항공과 아시아나항공은 최근 주가가 급등했지만 수익성 개선 추세를 고려하면 추가 상승 여력이 충분하다”며 “해운주인 한진해운도 해상운임 상승으로 실적 개선이 전망된다”고 밝혔다.

미래에셋증권도 항공과 해상운송 양 산업에 대해 투자 측면에서 ‘매력적’이라는 평가를 내리며 대한항공을 최선호주로 꼽았다.

류제현 미래에셋증권 연구원은 “대한항공은 환율하락, 유류 할증료, 긍정적 실적 등의 호재가 있다”며 목표주가로 11만원을 제시했다. 그는 아시아나항공에 대해서도 ‘매수’의견과 함께 목표주가 1만3,000원을 내놓았다.

교보증권도 항공과 해상운송에 대해 ‘비중확대’ 투자의견을 유지했다.

김진성 교보증권 연구원은 “항공운송업종은 미국 비자 면제 등에 힘입어 항공수요 호조세가 지속될 전망”이라며 “화물 부문에서도 2008년에는 수익률이 완만한 상승세를 보일 것”으로 판단했다. 또 김 연구원은 “해상운송은 유가상승에 대해 항공운송보다 상대적으로 자유롭지 못하지만 대표 종목인 한진해운의 경우 최근 유가상승을 감안하더라도 주가가 실적 대비 저평가 상태”라고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >