|

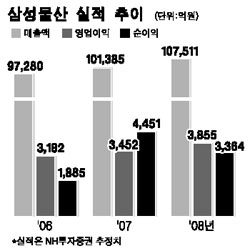

삼성물산이 올해부터 본격적으로 진행되는 뉴타운 재개발 사업에 힘입어 수익성 끌어올리기에 성공할 것으로 전망됐다. NH투자증권은 8일 삼성물산에 대해 “주택 브랜드 ‘래미안’이 재개발과 재건축 수주 선두를 달려 올해 뉴타운 사업 본격화와 함께 매출 10조원 돌파와 수익성 향상을 기대할 수 있을 것”이라며 목표주가 4만1,000원과 ‘매수’ 의견을 새롭게 제시했다. NH증권은 올해 삼성건설의 매출액이 10조1,385억원에 달하고 영업이익과 순이익은 각각 전년 대비 8.5%와 136% 늘어난 3,452억원과 4,451억원에 이를 것으로 내다봤다. 강승민 NH증권 애널리스트는 “삼성물산은 하자보수 비용 부담 등으로 대형 건설사 중 주택 부문의 이익률이 가장 낮은 수준을 보였지만 올해부터 수익성이 좋은 뉴타운 재개발 비중이 증가하면서 매출 총이익률이 지난해 8.7%에서 내년에는 9.5%까지 개선될 것”이라고 예상했다. 재개발ㆍ재건축시장은 정부의 1ㆍ11부동산대책으로 단기적인 침체가 불가피하지만 장기적으로는 수도권 신규 공급이 활발하게 늘어나 그에 따른 수혜가 기대된다는 게 강 애널리스트의 설명이다. 또 올해는 삼성플라자 매각에 따른 처분이익이 2,000억원가량 발생하는데다 삼성토탈 등의 실적 호조로 인한 지분법평가이익도 늘어나 영업외이익이 지난해 247억원에서 2,688억원으로 급증할 전망이다. 강 애널리스트는 “삼성전자 등 계열사 건축투자로 건설경기가 악화돼도 안정적인 매출과 이익흐름이 기대된다“며 “삼성그룹 비금융회사 중 삼성전자 등 그룹 보유주식이 많아 앞으로 지주회사 체제 전환도 예상할 수 있다”고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >