|

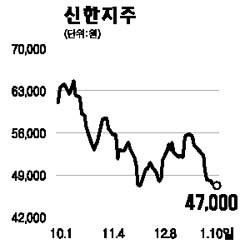

신한지주가 은행의 성장성 둔화와 비은행 부문 성장 가능성에 적절히 대응하고 있어 앞으로도 업종 내 프리미엄을 유지해갈 것으로 평가됐다. 10일 푸르덴셜투자증권은 신한지주에 대해 “마진 하락에도 불구하고 안정적인 대출 성장으로 순이자이익의 성장추세가 유지되고 있다”며 “카드 부문 등 비은행 부문 이익기여도가 상승해 안정적인 사업 포트폴리오가 구축됐다”고 판단했다. 푸르덴셜투자증권은 이어 “대손 비용 증가가 예상되지만 그 속도는 완만할 것”이라며 “최근 주가가 급락해 밸류에이션 부담도 줄어든 상황”이라고 평했다. 이날 푸르덴셜투자증권은 대출성장률 하향 조정과 대손상각비 및 판관비 상향 조정에 따라 신한지주의 지난 2007년과 2008년 순이익 전망치를 각각 2조2,348억원과 2조3,936억원으로 15.2%, 7.2% 하향했다. 성병수 푸르덴셜투자증권 연구원은 “2007년 4ㆍ4분기 연결순이익은 일회성 비용의 반영으로 642억원에 불과할 전망”이라면서도 “큰 폭의 이익 성장을 기대하긴 어렵겠지만 이익의 안정성이 높은 점을 감안한다면 최근의 급락은 지나치다”고 평했다. 성 연구원은 이어 “신한지주는 조흥은행과 LG카드를 성공적으로 인수하는 등 금융지주회사 체제를 가장 먼저 안정시켰다”며 “영업환경이 좋지 않은 상황이지만 신용불량자 사면 우려감 등이 수익에 미치는 영향은 크지 않을 것”이라고 예상했다. 이날 푸르덴셜투자증권은 신한지주의 목표주가를 6만2,000원으로 내렸으나 ‘매수’ 투자 의견 및 은행업종 최선호주 평가는 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >