|

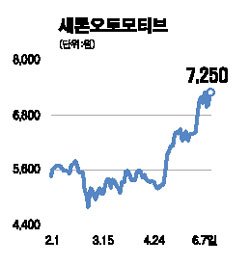

새론오토모티브는 올해 매출액이 1,132억원으로 전년대비 6.6% 증가할 전망이다. 이는 오는 7월 대당 연간 12만대의 생산능력을 갖춘 장비 5대를 늘려 브레이크 패드부문 생산가능 용량이 3%정도 늘어나고, 중국법인으로의 매출 증가가 지속될 것으로 분석되기 때문이다. 또 영업이익은 전년대비 3.9%증가하며 영업이익률은 13.4%에 이를 것으로 예상된다. 영업이익 증가율이 낮은 이유는 원자재가 상승으로 환율하락으로 인한 원자재 단가 인하효과가 줄 것으로 판단되기 때문이다. 새론오토모티브는 18년의 업력에 더해 세계적인 마찰재업체인 니신보(일본 2위)에서 90년부터 기술을 도입하면서 기술력을 쌓아 왔다. 또한 연구개발(R&D)비로 매출액의 6%이상을 꾸준히 투자하고 있어 기술 경쟁력이 강화되고 있다. 이를 통해 새론오토모티브는 경쟁사인 상신브레이크나 한국베랄에 비해 높은 수익성을 거두고 있다. 올해 1ㆍ4분기 기준 동사의 영업이익률은 14.4%로 동종업계 최고 수준이다. 새론오토모티브의 중국법인은 2003년 설립되었으며 2005년 흑자전환 한 후 2006년에는 매출액 122억원, 순이익 21억원을 기록하며 빠르게 성장 중이다. 이는 2005년과 비교해 매출액은 1.8배 순이익은 2.4배가 증가한 실적이다. 올 연말에는 기아차의 중국 제2공장이 내년 5월에는 현대차의 중국 제2공장이 가동될 예정이어서 중국법인의 고성장세는 더 지속될 전망이다. 또 연말부터는 뒤늦게 중국에 진출해 최근 중국시장에 집중하고 있는 도요타의 중국공장에도 납품이 예정돼 있어 성장 속도가 빨라질 것으로 예상된다. 이처럼 새론오토모티브는 전방산업인 완성차업체의 업황 부진에도 불구, 월등한 수익성을 유지하고 있고 중국법인의 성장성이 탁월하다. 또 최근 주가가 크게 올랐으나 PER이 9.2배로 상대적으로 낮아 목표주가를 9,200원으로 올려 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >