|

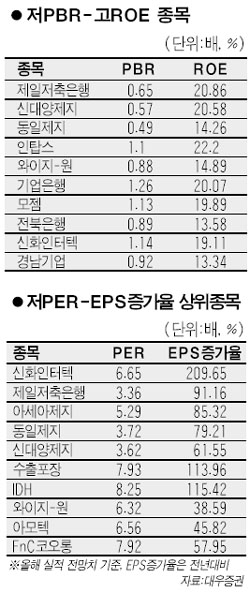

하반기 경기반등을 앞두고 경기회복시 상승 탄력이 높은 중형주가 부각될 전망이다. 대우증권은 20일 “지난달 신용카드 사용액이 증가세로 돌아섰고 소비재 판매량 추이도 올라갈 것으로 예상돼 내수경기가 점차 회복국면에 들어선 것으로 보인다”며 “과거 경기반등 국면에서는 중형주가 대형주보다 빠르게 반응했기 때문에 중장기적으로 중형주에 관심을 둘 필요가 있다”고 밝혔다. 투자가 유망한 중형주로는 제일저축은행ㆍ신대양제지ㆍ와이지원ㆍ신화인터텍 등을 꼽았다 경기반등 국면에서 중형주가 상대적 강세를 보이는 것은 경기에 민감한 섹터 비중이 대형주보다 높기 때문이다. 경기에 민감한 소재, 산업재, 경기 관련 소비재가 차지하는 비중이 대형주는 37%인 반면 중형주는 66%에 달한다. 이에 따라 실적호전 폭도 중형주가 대형주보다 클 것으로 추정된다. 대우증권은 올해 중형주의 영업이익 증가율을 28.1%로 예상했다. 대형주는 18.4%로 내다봤다. 이원선 대우증권 연구원은 “순이익에 큰 영향을 미치는 환율 변수가 지난해와는 달리 올해 우호적으로 변할 것으로 전망돼 순이익 개선폭은 더 크게 나타날 것”으로 내다봤다. 자기자본이익률(ROE)의 추세도 중형주가 좋게 나왔다. 절대적 수준은 대형주가 12~14%, 중형주는 8~9%로 대형주가 높지만 대형주는 지난 2004년 17%대부터 꾸준히 낮아졌고 중형주는 지난해 5%대에서 점차 개선되고 있다. 다만 단기적인 밸류에이션은 다소 부담스럽다는 지적이다. 현재 대형주의 주가이익비율(PER)은 11배인 반면 중형주는 15배 수준이다. 이 연구원은 “수치는 부담스럽지 않지만 속도가 빨랐기 때문에 단기 기술적 조정은 불가피해보인다”며 “그러나 중장기적으로 중형주가 상승할 가능성이 높아보인다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >