이영곤 하나대투증권 투자정보팀장

CJ CGV는 1998년 CGV강변11사업장 오픈을 시작으로 전국 73개 사이트에 600여개 스크린을 운영하고 있는 멀티플렉스 극장 업체이다.

CJ CGV는 핵심 상권 내에 주요 포스트를 선점하여 경쟁업체 대비 높은 객석률을 보이고 있으며, 이러한 입지 및 브랜드 경쟁력의 우위를 바탕으로 경쟁사 대비 높은 관람객 점유율을 기록하고 있다.

또한 3D, 4D, 골드클래스, 시네드쉐프, 아이맥스, 스타리움, 스마트플렉스 등의 특수 및 프리미엄 상영관은 높은 수익성을 통해 실적 향상에 기여하고 있다.

특히 3D영화 확산에 따른 평균티켓 가격 상승에 주목할 필요가 있다. 2ㆍ4분기에는 캐러비안의 해적4, 쿵푸팬더2 등 다수의 3D흥행 기대작이 개봉될 예정인데, 3D로 개봉하는 헐리우드 블록버스터 영화 상영작이 증가함에 따라 관람객수 증가와 더불어 티켓 단가의 상승이 일어나고, 3D상영관 시설이 우수한 CJ CGV의 시장점유율이 상승된다는 점에서 긍정적인 부분이다.

올해 영업이익률은 고정비 부담이 완화되면서 14.0%로 전년대비 0.7%포인트 높아질 것으로 전망되며 세전 이익은 영업이익 개선과 더불어 자회사 프리머스의 일회성 손실이 줄어들고, 중국 법인의 이익 기여가 증가하면서 전년동기대비 20% 이상 증가할 것으로 기대된다.

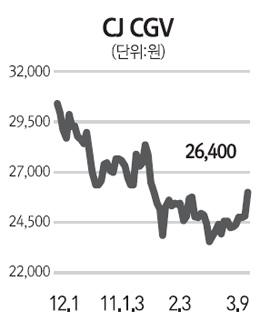

CJ CGV의 주가는 작년 4ㆍ4분기 실적 부진을 반영하면서 약세 흐름을 이어갔으나 2ㆍ4분기부터 실적이 회복될 수 있다는 점을 감안하면 주가 상승 모멘텀은 시간이 지남에 따라 점차 강화될 것으로 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >