|

국민연금이 앞으로 5년 동안 주식과 대체투자는 늘리고 채권 투자는 줄이는 방향의 자산배분 전략을 발표했다. 채권 위주의 투자 방식으로는 물가 상승에 따른 기금 수익률 부진을 해소하기 어렵기 때문이다. 국내외 주식 투자비중이 30%까지 늘어날 경우 국내 증시의 수급 안정에도 도움이 될 것으로 보인다.

국민연금이 그리스 유로존 탈퇴 등의 대외불확실성이 높아지고 있는 가운데서도 주식과 대체투자 비중을 늘리기로 한 것은 수익률을 높이는데 유리하다고 판단한 때문으로 풀이된다. 최근 3년동안 국민연금의 연평균 주식투자 수익률은 12.75%로 상당히 좋았다. 비록 주식이 단기변동성은 크지만 중ㆍ장기적으로 보면 높은 수익률을 안겨준 셈이다. 이 때문에 국민연금은 채권비중은 지속적으로 축소하면서 주식이나 대체투자 등에 적극 나서고 있다. 채권투자로는 물가상승에 대한 헤지가 어렵고 장기적으로 수익률을 까먹을 수 있다는 위기의식이 반영된 것이다. 전광우 국민연금 이사장도 틈만 나면 “채권투자 비중을 줄이고 대신 주식, 해외, 대체투자 등의 투자를 늘려갈 것”이라고 강조해 왔다.

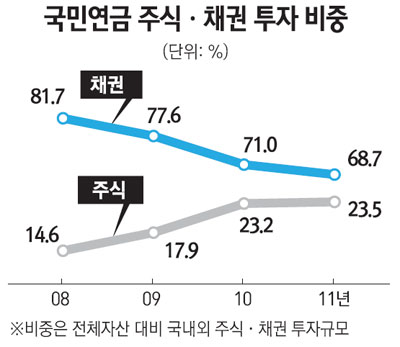

채권투자 비중이 다른 글로벌 연기금과 비교해도 월등히 높다는 점도 주식과 대체투자 비중을 확대하는 요인이다. 미국의 대표적인 연기금인 캘퍼스(CalPERS)와 네덜란드 연기금(ABP)의 주식투자 비중은 각각 47.9%, 31.8%에 달한다. 이에 비해 지난해 말 현재 국민연금의 주식투자 비중은 23.5%에 불과하다. 2017년에는 30% 이상으로 늘린다고는 하지만 선진국의 연기금에 비하면 여전히 낮은 수준이다.

국민연금 관계자는 “기금운용의 포트폴리오가 채권투자에 치우쳐 져 있는 것을 주식이나 대체투자 등으로 분산하기 위한 장기전략 차원에서 중기 자산배분안을 마련한 것”이라고 말했다.

실제로 채권수익률은 최근 3년간 연평균 5.79%에 불과했다. 물가상승률이 연간 3%대 이상으로 유지되고 있다는 점을 감안하면 채권의 기대수익률은 낮아질 수 밖에 없다. 채권비중이 높은 상황에서 물가상승률이 오르면 국민연금은 앉아서 원금을 그만큼 더 까먹게 되는 것과 마찬가지인 셈이다.

홍정혜 신영증권 연구원은 “채권의 절대금리가 낮기 때문에 저성장, 저금리 환경속에서 기존의 국내 채권중심의 포트폴리오 투자로는 높은 수익을 달성하기 어렵다는 판단이 작용했다”며 “국민연금의 국내 채권비중은 2004년말 82%에서 최근 64%까지 하락했다”고 말했다.

주식에 못지 않게 부동산이나 원자재, 사모펀드 등 대체투자 비중도 늘어날 전망이다. 작년 말 7.7%(27조2,000억원) 수준이던 대체투자 비중은 2017년 10% 이상 확대될 전망이다. 2017년말 기금운용 규모가 623조원에 달할 경우 62조원 정도가 대체투자에 활용될 것으로 예상된다.

미국의 캘퍼스 등은 대체투자 비중이 27.9%에 달하고 네덜란드 연기금(ABP)도 28%에 달한다. 이에 비하면 국민연금의 대체투자는 걸음마 수준이다.

국민연금 관계자는 “미국 등 선진국 연기금의 경우 대체투자 비중이 상당히 높고, 부동산 뿐만 아니라 사모펀드(PEF), 목재 등 원자재 등에도 투자하고 있다”고 말했다.

이에 따라 국민연금도 프트폴리오 리밸런싱 차원에서 대체투자 대상의 다양화 등에 적극 나설 방침이다.

국민연금의 주식투자 비중 확대는 국내 주식시장에도 호재로 작용할 것으로 전망된다. 국민연금의 지분제한 때문에 지수 자체를 눈에 띄게 끌어올릴 정도는 아니어도 전체적인 수급에 있어서는 긍정적인 영향을 미칠 것으로 예상된다.

기호삼 동부자산운용 주식운용본부장은 “단순 계산으로 5년간 국내 시장에 60조원 이상의 자금이 더 들어온다고 가정하면 수급상 호재임에는 분명하다”며 “장기적으로 추가매수세가 유지된다는 점은 긍정적”이라고 말했다.

국민연금은 포트롤리오 리밸런싱을 통해 올해 목표 수익률은 지난 해보다 0.1%포인트 높인 6.6%로 올렸다. 올 3월말 현재 기금자산은 시가기준 364조7,000억원으로 전년 말 대비 15조8,135억원(4.5%) 증가했다. 올 1월~3월 기금운용수익률은 3.26%, 수익금은 11조2,907억원을 기록했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >