시중은행 보다 금리 1%이상 높은 특판상품 잇단 출시<br>저축은행 1년만기 정기예금 금리 최고 '연 5.2%' <br>신협·새마을금고등 상호금융권 적금도 수익 짭짤

이성태 한국은행 총재가 기준금리 인상 가능성을 강력히 시사하면서 시중금리가 들썩이고 있다. 금융권의 예금 금리도 동반 상승하는 분위기다. 이에 따라 각종 특판예금 상품도 쏟아지고 있다. 이럴 때 저축은행과 신협 등 2금융권의 상품에 가입해보는 것은 어떨까. 2금융권의 경우 시중은행보다 1%포인트 이상 높은 금리를 제공하고 있고, 5,000만원까지는 예금자 보호가 된다.

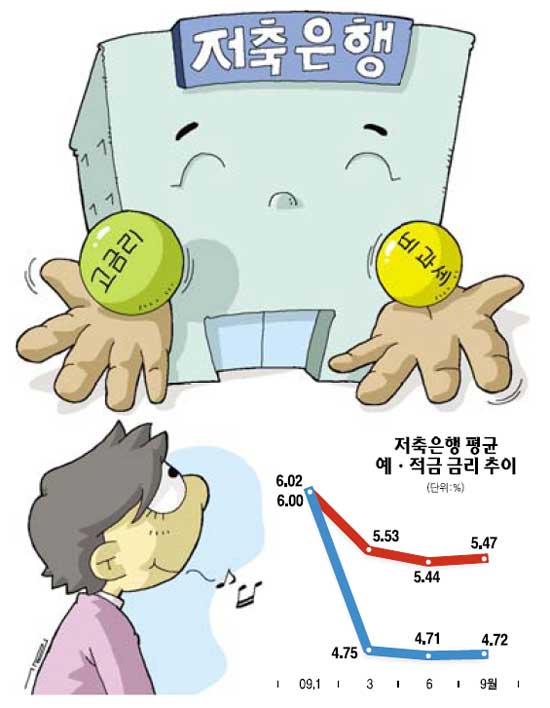

◇저축은행 1년제 예금 최고 연 5.2% 제공=저축은행은 현재 1년 만기 정기예금에 최고 연 5.2%의 금리를 적용해주고 있다.

더블유ㆍ새누리ㆍ신민ㆍ영남ㆍ진흥저축은행 등이 1년제 정기예금에 연 5.2%의 금리를 제공 중이고 솔로몬ㆍ대영ㆍ스카이ㆍ신라저축은행 등이 연 5.1%를 적용한다. 대전ㆍ동부ㆍ부산ㆍ삼화ㆍ제일ㆍ토마토ㆍ현대스위스저축은행 등도 연 5.0%의 이자를 주고 있어 상대적으로 짭짤한 수익을 기대할 수 있다.

1,000만원을 연 5.2%의 정기예금에 이자를 한 번에 받는 방식으로 1년간 맡기면 53만2,574원을 이자로 받게 된다. 이자소득세로 8만2,010원을 제하면 45만564원을 손에 쥐게 된다. 세금우대나 생계형 저축으로 가입하면 받게 되는 이자는 더 늘어난다.

적금은 저축은행의 금리가 확실히 높다. 시중은행에 비해 2%포인트 가량 높다. 매달 돈을 모으는 직장인들에게는 안성맞춤이다.

현재 저축은행 가운데 1년제 정기적금에 가장 높은 금리를 주는 곳은 안국저축은행으로 연 6.8%를 제공한다. 에이스와 금화저축은행은 연 6.5%의 금리를 적용한다. 주요 저축은행 중에는 부산(6.3%)ㆍ더블유(6.2%)ㆍ제일(6.0%)ㆍ토마토(6.0%)ㆍ현대스위스(5.8%) 등이 높은 금리를 제공한다.

저축은행을 거래할 때는 기본적으로 국제결제은행(BIS) 기준 자기자본비율 8% 이상, 고정이하여신비율 8% 이하인 ‘8ㆍ8클럽’ 저축은행과 거래하는 것이 안전하다. 또 부실 흡수 능력을 알려주는 커버리지 레이쇼(Coverage Ratio)를 따져 비율이 높은 저축은행과 거래해야 한다.

커버리지 레이쇼는 잠재적 부실에 대응할 수 있는 능력을 보여주는 것으로 대손충당금 적립액을 고정이하 여신잔액으로 나눈 것이다. 비율이 높을수록 부실에 대응할 수 있는 체력이 있다는 의미다. 최근에는 저축은행들이 BIS 비율을 높이는 데 급급해 커버리지 레이쇼가 낮은 경우가 많아 반드시 확인해볼 필요가 있다. 수치가 100% 안팎이면 매우 우량한 저축은행이다. 대손충당금 적립액과 고정이하 여신잔액 등은 해당 저축은행 홈페이지나 전자공시시스템(dart.fss.or.kr)에서 감사보고서를 찾아보면 된다.

◇신협ㆍ새마을금고 등 상호금융권도 쏠쏠=신협과 새마을금고 등 상호금융권은 기본적으로 금리가 높은데다 비과세 혜택까지 있어 실질 수익률은 더 높다.

먼저 신협 가운데 정기예금에 가장 높은 금리를 주는 곳은 서해중앙신협으로 1년 만기에 연 5.2%의 금리를 제공한다. 대아신협(4.8%)ㆍ부평대건(4.52%)ㆍ화곡(4.5%)ㆍ구로(4.5%)ㆍ경동(4.5%) 신협 등도 은행권에 비해서는 상당히 높은 금리를 적용 중이다.

적금도 쏠쏠하다. 서해중앙신협은 1년제 정기적금에 연 6.0%를, 양평(5.2%)ㆍ부평대건(5.0%)ㆍ남서울(4.8%)ㆍ구로(4.8%)ㆍ중랑(4.6%)ㆍ소래(4.5%) 등이다. 신협은 조합마다 금리가 다르기 때문에 더 자세한 정보를 알기 위해서는 신용협동조합중앙회 홈페이지(www.cu.co.kr)를 찾아보면 된다. 재테크 사이트인 모네타(www.moneta.co.kr)에서도 손쉽게 찾아볼 수 있다.

새마을금고도 신협과 금리 수준이 비슷하다. 새마을금고의 경우도 단위 금고마다 금리 수준이 다르기 때문에 새마을금고연합회 홈페이지(www.kfcc.or.kr)에서 확인해볼 수 있다.

중요한 것은 이들 상호금융기관의 경우 비과세 혜택이 있어 실질 금리는 더 높다는 점이다. 신협과 새마을금고 같은 상호금융기관은 합산기준으로 1인당 3,000만원까지 예금이자에 대해 비과세 혜택을 받을 수 있다. 일반적인 예금에는 소득세 등 15.4%의 세금을 떼지만 상호금융기관은 농어촌특별세 1.4%만 부과된다. 그만큼 실질 이자수령액이 많은 셈이다.

실제로 연 4%의 금리로 3,000만원을 예금하면 은행서는 101만5,200원을 받지만 상호금융기관은 118만3,200원을 받게 된다. 금리가 같아도 16만8,000원을 더 받는다.

한편 단위 조합과 금고의 경영상태는 해당 지점에서 알아볼 수 있다. 신협중앙회의 한 관계자는 “신협과 새마을금고 등도 1인당 5,000만원까지 예금자 보호를 받는다”며 “출자금도 1,000만원까지 비과세 혜택이 있어 비과세예금까지 합하면 총 4,000만원까지 비과세혜택을 볼 수 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >