|

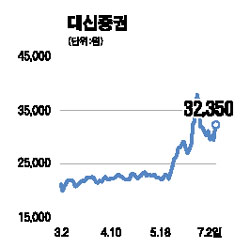

대신증권은 브로커리지에 강점이 있는 증권사로 최근 투자은행(IB) 부문의 실적 개선과 안정적인 상품운용 등을 통해 지속적인 손익확보 노력을 하고 있으며 위탁수익 중심의 손익구조 탈피를 추구하고 있다. 또 다양한 외국 금융기업과의 제휴를 통해 경쟁력 강화 및 선진 금융서비스 도입을 계획 중이다. 최근 주가지수가 조정을 받기는 했지만 이는 단기급등에 따른 자연스러운 조정의 과정이므로 크게 걱정할 일은 아니라고 본다. 증권사의 수익을 단순 계산하는 데는 거래대금이 이용된다. 실제로 거래대금에 따른 증권사들의 6월 실적은 크게 향상됐으며 주가지수가 상승할수록 증권사들의 수익증가폭도 더욱 커질 것은 자명하다. 장기적으로 증권사들의 향후 이익수준과 관련해서는 자본시장통합법(자통법) 통과 이후 업무의 다양화를 통한 수익원 다변화로 주가지수 변동성에 따른 부침도 과거에 비해 많이 축소될 것으로 전망된다. 증권주들의 주가순자산비율(PBR)은 2배에 달하나 대신증권은 상대적으로 낮은 수준인 1.35배이다. 대신증권의 주가하락은 예상 실적치를 적용하면 주가수익비율(PER) 기준으로 볼 때도 전혀 부담스러운 수준이 아니다. 6월 거래대금의 급격한 증가는 수익으로 그대로 연결될 것이기 때문이다. 따라서 1ㆍ4분기 실적은 거의 기록적인 수치가 될 것으로 기대된다. 목표주가로 4만5,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >