|

올 4·4분기 실적 발표 시즌이 코앞으로 다가왔다. 경기회복 모멘텀이 없는 상황에서 유가급락과 엔저 등 대외적인 환경까지 좋지 않아 상장사들의 실적 전망도 우울하기만 하다. 시장 전문가들은 "3·4분기에 이어 4·4분기에도 실적 반전 종목을 찾기 어려운 상황이지만 실적 추정치가 지속 상향되는 종목과 올 하반기 실적 바닥 국면을 다지고 내년부터 기지개를 켤 종목을 주목할 필요가 있다"고 조언했다.

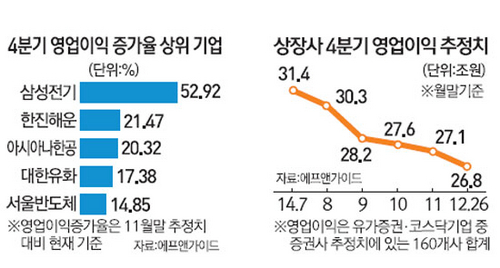

28일 서울경제신문이 금융정보업체 에프앤가이드에 의뢰해 증권사 3곳 이상 실적 추정치가 있는 160개 상장사의 4·4분기 영업이익 추정치를 집계한 결과 26조8,044억원으로 한 달 만에 2,660억원이 추가로 줄어들었다. 지난 11월 말 집계한 4·4분기 영업이익 추정치는 27조704억원이었다. 같은 기간 4·4분기 매출액 추정치는 2조3,358억원, 순이익 추정치는 18억원 감소했다. 분석대상인 160곳 중 70%가량인 115개 상장사의 4·4분기 영업이익 추정치가 하향 조정되거나 보합이었던 반면 상향된 상장사는 49개에 그쳤다.

연초 대비 반토막난 3·4분기 영업이익을 기록해 시장에 충격을 안겼던 삼성전자(005930)의 4·4분기 영업이익은 4조7,696억원으로 추정된다. 지난해 4·4분기 영업이익(8조3,112억원)과 비교해 절반 가까이 줄어든 수치이나, 전분기(4조605억원) 대비로는 소폭 상승할 것으로 전망된다.

박영주 현대증권 연구원은 "환율상승과 메모리반도체 부문의 호조, LCD 업황 호조에 따른 디스플레이 실적 회복, 성수기 진입에 따른 소비자가전(CE) 사업 호전 등으로 4·4분기 실적은 3·4분기 대비 개선될 것"이라고 말했다.

시장 전문가들은 이처럼 전반적으로 4·4분기 이익 개선에 대한 기대감이 저조한 상황에서 지속적으로 실적 전망치가 상향 조정되는 업체들에 주목할 필요가 있다고 분석했다. 정동휴 신영증권 연구원은 "4·4분기 어닝시즌에 대한 우려는 1월 말부터 본격적으로 증시 상승 제한 요인으로 작용할 것"이라며 "4·4분기 영업이익 추정치가 지속 상향되고 있는 종목군에 관심을 가질 필요가 있다"고 말했다.

에프앤가이드에 따르면 4·4분기 영업이익 추정치가 한 달 전 대비 두자릿수 이상 상향한 종목은 삼성전기(009150)(52.92%)·한진해운(117930)(21.47%)·아시아나항공(020560)(20.32%)·대한유화(17.38%)·서울반도체(046890)(14.85%) 등 5개 종목이다.

삼성전기의 영업이익 상승폭은 한 달 전 대비 52.92%로 가장 큰 폭의 수치를 기록했다. 당기순이익도 36% 증가할 것으로 예상됐다. 권성률 동부증권 연구원은 "연말 재고조정과 대표이사 교체 변수가 있지만 영업 상황이 많이 개선됐다"며 "9월부터 카메라 모듈과 휴대폰용 주기판(HDI) 실적이 개선되고 해외 수출 물량이 증가하면서 4·4분기 영업이익 흑자 전환이 점쳐지고 있다"고 분석했다. 삼성전기의 주가도 최근 저점(10월23일, 3만9,800원) 대비 45% 이상 올랐다. 권 연구원은 "펀더멘털 개선을 확신할 수 있는 수익성 개선이 확인되면 주가가 더욱 탄력 받을 수 있을 것"이라고 덧붙였다.

유가 하락의 수혜주로 꼽히는 해운과 항공 업종의 영업이익 추정치도 지속 상승하고 있다. 신지윤 KTB투자증권 연구원은 "한진해운 유류비용은 매출액의 14%를 차지하고 있다"며 "유가 하락이 지속된다고 가정할 때 영업이익률이 3.5%포인트 개선될 수 있다"고 말했다. 또 "지난해 3·4분기 말 8조5,000억원이던 연결기준 차입금이 증자 등으로 올 3·4분기 기준 6조4,000억원으로 감소했다"며 "재무구조 관련 우려가 크게 축소한 점도 실적 개선에 긍정적으로 작용할 것"이라고 덧붙였다.

아시아나항공도 유가 하락과 국내외 여행객 증가에 힘입어 4·4분기 큰 폭의 실적 상승이 기대된다. 류제현 KDB대우증권 연구원은 "유가 하락에 따라 유류비가 전년 동기 대비 13% 감소하고 탑승률도 전년 동기 대비 3.4%포인트 개선될 것"이라며 "이자비용과 외화환산손실로 순손실이 예상되지만 영업이익 흑자로 순손실 폭은 전년 동기 대비 대폭 축소될 것으로 전망된다"고 말했다. 아시아나항공의 주가는 최근 최저가(10월21일, 3,825원) 대비 73.8%나 상승했다.

전문가들은 아시아나항공의 실적 상승세가 내년까지 이어질 것으로 내다봤다. 하준영 하이투자증권 연구원은 "내년 국제유가가 브렌트유 기준 배럴당 75달러 수준을 유지한다면 아시아나항공의 매출액에서 유류비가 차지하는 비중은 올해 기준 36.5%에서 30.3%로 감소할 것"이라며 "항공여객 수요증가율도 지속적으로 공급증가율을 웃돌고 있어 내년에는 유가 하락과 탑승률 상승에 의한 이익성장이 기대된다"고 분석했다. 에프앤가이드에 따르면 아시아나항공의 내년 1·4분기 영업이익은 전 분기 대비 80% 증가한 547억원을 기록할 것으로 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >