|

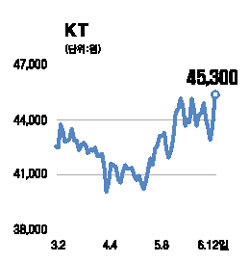

KT는 2,000만 유선전화 가입자를 바탕으로 초고속인터넷 및 와이브로 서비스, KTF를 통한 이동통신 서비스를 제공하는 선두업체이다. 최근에는 FTTH(Fiber To The Home) 네트워크를 구축하는 등 IPTV 서비스를 통해 미디어 영역으로의 진출도 꾀하고 있다. KT로서는 올해가 미래 성장동력을 확보하기 위한 투자의 시기라고 볼 수 있다. 이는 곧 FTTHㆍ와이브로ㆍ3GㆍIPTV 등에 대한 적극적인 CAPEX(자본적 지출) 및 마케팅이 집행될 것이라는 의미이다. 이를 바탕으로 KT는 내년부터 점진적인 실적호전을 나타낼 것으로 전망된다. 미래 성장동력이 수익성에 긍정적으로 영향을 미치고 자본적 지출 하락, 시장 안정화에 따른 마케팅 비용 감소 등이 예상되기 때문이다. 앞으로 본격화될 결합서비스는 KT-KTF가 시장의 주도권을 잡는 데 매우 중요한 계기가 될 전망이다. 그 이유는 KT그룹이 가입자ㆍ잉여현금ㆍ서비스영역(주파수) 등에서 경쟁업체를 월등히 앞서기 때문이다. 다만 이를 위해 KT 초고속인터넷의 신고제 전환이 꼭 필요할 것으로 판단된다. 현재 주가는 업종 평균과 비슷한 수준으로 결합서비스나 신규서비스에 대한 긍정적인 면이 반영돼 있지 않다. 이에 따라 HSDRA 재판매 본격화, FTTH를 통한 일반 주택용 초고속인터넷시장 속도개선, 6월 메가패스 TV 출시, 오는 7월 요금할인 결합상품 출시, 3ㆍ4분기 중 초고속인터넷 신고제 전환 여부 등이 KT의 성장 및 주가 상승의 모멘텀으로 작용할 것으로 예상된다. 6개월 목표가는 4만9,000원이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >