|

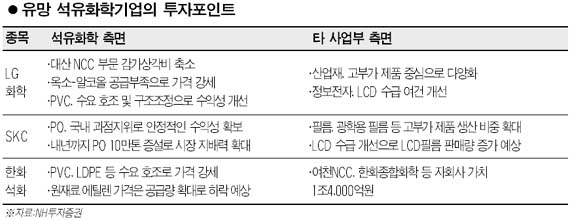

올 하반기에 석유화학 업종 중 다운스트림(Downstreamㆍ에틸렌 등 기초유분으로 PVC 등 제품을 만드는 과정) 업체에 대한 투자 매력이 부각될 것이란 전망이 잇따르고 있다. NH투자증권은 20일 다운스트림 업체는 원재료 가격 부담이 줄어든 반면 중국 등 개도국 수요 증가로 제품 가격 강세가 예상된다고 밝혔다. 최지환 NH투자증권 애널리스트는 “대만의 포모사, 삼성토탈 등 아시아지역 NCC(나프타분해시설)의 신ㆍ증설로 인해 에틸렌ㆍ프로필렌 등 기초유분 가격이 하락세를 보이고 있다”며 “또 유가 상승도 원재료(나프타) 가격 상승을 일으켜 업스트림(Upstreamㆍ에틸렌 등 기초유분을 생산하는 과정) 업체의 투자매력은 점점 줄어들고 있다”고 설명했다. 최 애널리스트는 이와 함께 다운스트림 업체 중에서도 시장 지배력이 높고 화학 이외의 사업부 성장으로 이익 안정성이 유지될 수 있는 LG화학ㆍSKCㆍ한화석화 등을 투자유망 종목으로 꼽았다. LG화학은 PVC(폴리염화비닐)의 수요 증가에 따른 수익성 개선 외에 전지 부문의 구조조정이 긍정적으로 평가됐다. 또 SKC는 광학용 필름 등 고부가 제품 생산 비중 확대가, 한화석화는 여천NCCㆍ한화종합화학 등 1조4,000억원에 달하는 자회사 가치가 투자포인트로 뽑혔다. 최 애널리스트는 “다운스트림 업체의 본격적인 설비 증설은 오는 2009년 이후에나 될 것으로 보여 내년에도 가격 강세는 이어질 것”으로 내다봤다. CJ투자증권도 이날 PVC 업황이 눈에 띄게 개선됐다며 국내 PVC 업체인 LG화학ㆍ한화석유화학의 실적이 좋아질 것으로 예상했다. 이희철 CJ투자증권 애널리스트는 “올해 들어 PVC 국제가격은 꾸준한 상승세를 보이고 있고 제품 마진도 최근 뚜렷하게 호전되는 양상”이라며 “또 중국의 수출억제 정책으로 아시아 시장을 비롯한 다른 지역의 PVC 마진이 개선될 것으로 추정된다”고 말했다. CJ투자증권은 현재의 마진이 계속 유지된다면 LG화학과 한화석유화학의 주당순이익(EPS)이 올해 15~20%가량 늘어날 것으로 예상했다. 안상희 대신증권 애널리스트도 “PVC 제조시 사용되는 옥소-알코올이 유럽업체의 공장 폐쇄로 가격이 급등하고 있다”며 “PVC와 옥소-알코올을 생산하는 LG화학과 한화석유화학에는 긍정적”이라고 평가했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >