|

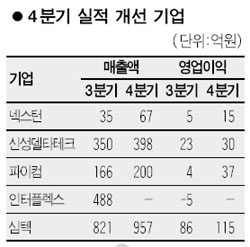

3ㆍ4분기에는 부진한 실적을 내놓지만 4ㆍ4분기에는 한층 개선될 성적표를 내놓을 것으로 기대되는 코스닥 기업들에 대한 관심이 쏠리고 있다. 증권사들은 4ㆍ4분기 실적이 턴어라운드할 기업으로 심텍ㆍ테크노세미켐ㆍ넥스턴ㆍ신성델타테크 등을 꼽고 있다. 동양종합금융증권은 2일 넥스턴에 대해 “3ㆍ4분기 실적은 전년 및 전분기에 비해 감소할 것으로 예상되지만 4ㆍ4분기는 신규 매출 모멘텀으로 실적회복이 기대된다”고 분석했다. 넥스턴의 3ㆍ4분기 실적은 매출액이 예상과 달리 공장이전 지연 등으로 지난해 동기 대비 8.4% 감소한 35억원대에 달할 것으로 전망됐다. 그러나 영업이익은 같은 기간에 비해 호전된 5억원으로 예상됐다. 백지애 동양종금증권 연구원은 “4ㆍ4분기부터는 신공장 가동이 본격화되고 업무 효율성이 크게 높아지면서 실적이 개선돼 지속적인 성장세가 예상된다”며 목표주가 2만원과 투자의견 ‘매수’를 유지했다. 신성델타테크도 3ㆍ4분기 저조한 실적이 예상된다. 신성델타테크의 3ㆍ4분기 매출과 영업이익은 각각 350억원과 23억원으로 전분기에 비해 4%, 18% 하락할 것으로 전망됐다. 그러나 신성델타테크도 11월부터 삼성르노자동차 신차 출시를 앞두고 자동차부품 사업부 실적호조와 계절적 성수기에 진입한 휴대폰 및 LCD용 부품사업부의 실적호조가 예상된다. 신성델타테크의 4ㆍ4분기 매출액과 영업이익은 전분기에 비해 각각 14%, 33% 늘 전망이다. 유진테크도 4ㆍ4분기 실적 턴어라운드가 기대되고 있다. 유진테크는 3ㆍ4분기 매출액과 영업이익이 전분기에 각각 93%, 87% 떨어졌다. 김유진 동부증권 연구원은 “해외업체로부터의 장비 수주가 연내 확정되고 국내 소자업체들도 내년 초 투자 결정이 예상돼 연말부터 유진테크의 장비 수주가 지속적으로 예상된다”고 설명했다. DMS도 LCD장비 수주로 4ㆍ4분기 영업실적이 크게 증가할 것으로 보인다. DMS는 3ㆍ4분기 매출이 193억원으로 전분기에 비해 11% 늘었으나 영업이익은 2억원으로 제자리에 그쳤다. 하지만 4ㆍ4분기부터 창홍전자와 AUO로부터 150억원을 수주하는 등 수주건이 잇따를 전망이어서 큰 폭의 매출 확대가 기대되고 있다. 이밖에 인터플렉스ㆍ케이비테크놀로지ㆍ심텍ㆍ프롬써어티ㆍ테크노세미켐 등도 3ㆍ4분기에는 실적이 저조했지만 4ㆍ4분기 큰 폭의 실적전환이 예상돼 관심을 가져야 할 종목으로 꼽혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >