목표주가 상향 조정등 가격상승 기대감 불구<br>대신 ‘매수’·한국 ‘중립’ 투자시점 의견 엇갈려

“지금 살까, 아니면 좀 더 기다릴까.”

현대해상에 대한 증권사들의 투자의견이 갈리고 있다.

한 곳은 ‘매수’의견을 낸 반면 다른 증권사는 ‘중립’의견을 제시했다. 다만 두 증권사 모두 목표주가를 상향 조정해 주가상승 시점이 단기건 중기건, 가격 오름에 대한 기대감은 높은 상황이다.

대신증권은 29일 “현대해상은 보험영업과 투자영업 부문에서 실적개선이 기대된다”며 투자의견을 ‘매수’로 상향 조정하고 목표주가도 7,100원에서 1만5,000원으로 100% 이상 올려 잡았다.

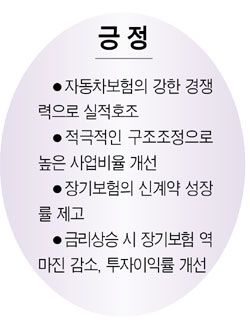

대신증권은 “자동차 내수판매가 회복되면서 자동차보험에 강한 현대해상이 수혜를 받을 것”이라며 “사업비율과 장기보험 손해율 개선으로 보험영업 부문의 실적부진 요인도 해소될 것”이라고 설명했다. 대신증권은 또 ▦올해 6월 기준으로 현대차와 기아차의 신차 판매분 중 20% 이상의 신차 가입률을 유지하고 있고 ▦자동차보험 갱신율 역시 75%대를 유지하고 있는 점 등을 현대해상이 자동차 내수판매 회복의 가장 큰 수혜자가 될 것이라는 근거로 내놓았다.

반면 한국증권은 ‘중립’ 투자의견을 유지했다. 다만 목표가를 1만400원으로 올렸다. 현대해상에 대한 평가는 나쁘지 않다. 이철호 한국증권 연구원은 “금리 상승에 따른 장기보험 부문의 실적개선 및 연초의 감원조치에서 비롯된 사업비 감축 전망, 내수회복과 신차 확대에 따른 자동차보험 실적개선에 대한 기대감이 매우 강하다”고 말했다.

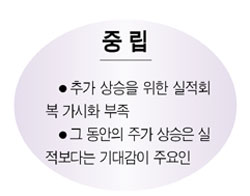

또 온라인 자동차보험 진출이 회사 실적과 향후 전망을 선순환구조로 만드는 촉매제 역할을 것으로 예상했다. 이 연구원은 그러나 “향후 주가 상승이 이뤄지려면 본격적인 실적회복이 가시화돼야 한다”고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >