|

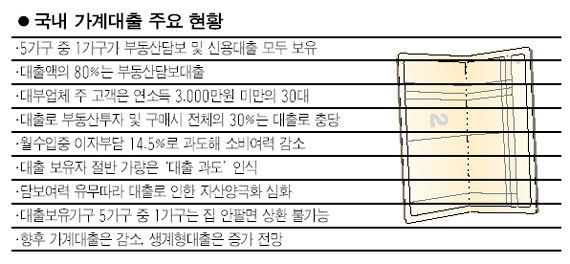

현재 빚을 안고 있는 가구는 한 달 평균 수입의 15% 가까운 돈을 대출이자로 지출하고 있는 것으로 조사됐다. 또 부채가구 5가구 중 1가구는 현재 기대소득만으로는 대출금 상환이 불가능하다고 인식하는 것으로 나타났다. 대출금에 대한 원리금 상환부담이 가계 소비의 발목을 잡고 있다는 사실이 다시 한번 확인된 것이다. 20일 현대경제연구원은 지난 5월15일부터 9일 동안 전국 1,786가구를 대상으로 전화설문조사를 실시한 결과 이같이 분석됐다고 밝혔다. 조사에 따르면 국내 평균 가계대출은 2,662만원으로 이 가운데 부동산담보대출이 약 80%인 2,145만원에 달한다. 특히 대출을 안고 있는 515가구의 평균 대출액은 5,930만원에 달하며, 특히 부동산 담보대출 가구의 평균 부채규모는 7,439만원인 것으로 집계됐다. 이처럼 가계대출 규모가 커짐에 따라 빚을 진 가구는 외환위기 당시보다도 높은 이자부담을 안는 위험상황에 처하게 됐다고 연구원은 지적했다. 대출 보유가구의 월 수입에서 이자가 차지하는 비중은 14.5%로 98년 당시 11%를 웃도는 심각한 수준이다. 전문가들은 원금상환을 감안할 때 이자부담이 가계 소득의 10%를 넘지 않아야 한다고 조언하고 있다. 이처럼 과도한 대출과 이자부담 때문에 대출 보유가구의 20.2%는 지금 소득수준으로는 대출상환을 할 수 없다고 밝혔고 상환이 가능하다는 응답자의 경우도 대출을 갚으려면 평균 6년 2개월은 걸릴 것이라고 내다보고 있다. 이자율이 앞으로 2%포인트 오르면 대출부담 때문에 부동산을 팔아야 한다는 응답도 14.5%에 달했다. 연구원은 “이 같은 조사 결과는 지금까지 직접적인 근거를 찾기 어려웠던 가계대출 부실 우려를 뒷받침하는 것”이라며 “앞으로 부동산값이 떨어질 경우 담보물을 팔아야만 빚을 갚을 수 있는 20%의 대출 취약계층부터 빠르게 대출 부실화가 진행될 것”이라고 지적했다. 특히 연소득 3,000만원 미만의 저소득층 가구는 대출상환이 불가능하다는 응답이 30%를 웃돌 정도여서 경제적 취약계층 중심으로 이미 가계대출 부실이 진행됐을 가능성이 높다고 연구소는 덧붙였다. 이주량 연구위원은 “현재 국내 가계는 채무 감내능력이 급격하게 저하된 상태”라며 “대출 부실화를 방지하고 소비여력을 늘리기 위해서는 ▦경기활성화 ▦부동산 가격의 점진적 안정 ▦급격한 금리인상 자제 ▦서민금융 활성화 ▦기존 가계대출 만기 장기화 및 만기시 신규대출 전환 ▦금융회사에 대한 리스크 감독 강화에 만전을 기해야 한다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >