|

'눈덩이처럼 불어나는 경상수지 적자와 경제 구조개혁 지체, 글로벌 자금의 대대적인 이탈…'

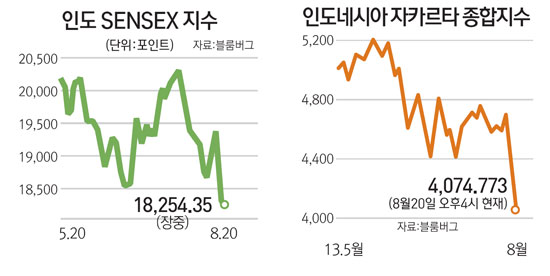

1997년 아시아 외환위기 직전을 연상시키는 위기의 먹구름이 16년 만에 아시아 신흥국에 다시 짙게 드리우고 있다. 외국인 자금이 무섭게 빠져나가면서 아시아 국가들의 통화가치와 주가가 줄줄이 무너지고 외국인 투자자금의 이탈로 경제가 활력을 잃으면서 일부 국가는 경기침체로 떨어졌다.

이번 아시아 위기의 도화선이 된 것은 미 연방준비제도(Fedㆍ연준)의 출구전략이다. 벤 버냉키 연준 의장이 지난 5월부터 수차례 양적완화 축소 가능성을 내비치자 금융위기 이후 아시아 신흥국으로 꾸준히 유입되던 글로벌 자금 흐름을 바꿔 놓았다. 인도 루피화 가치는 버냉키 의장이 양적완화 축소 가능성을 언급한 5월22일 이후 달러화 대비 약 15%나 하락했다. JP모건의 신흥시장 외환 지수는 6월 연방공개시장위원회(FOMC) 이후 2.4% 하락했다.

그러나 인도 등 일부 아시아 국가들에서 나타나고 있는 통화가치ㆍ증시ㆍ국채가격 폭락 등은 단순히 미국 출구전략 공포에 따른 일시적인 '패닉' 현상으로 치부하긴 어렵다. 오히려 이들 국가가 안고 있던 구조적인 문제가 미국의 양적완화 테이퍼링(점진적 축소)이라는 불안 요인을 계기로 수면 위로 불거지고 있는 것으로 봐야 한다는 지적이다.

영국 일간 가디언은 특히 인도에서 1997년 당시 아시아 국가들과 같은 데자뷔 현상이 벌어지고 있다고 19일(현지시간) 분석했다. 고속 성장하는 신흥국으로 외국인 투자자금과 함께 핫머니가 몰려들고 자금유입으로 통화가치가 오르면서 무역수지가 악화하고 그로 인해 성장세가 둔화되면서 가려졌던 구조적 문제가 불거지고 외국인 자금이 대거 빠져나가 외환위기로 이어지는 위기의 공식을 10여년 뒤 인도가 고스란히 밟고 있다는 것이다.

미 출구전략 공포로 신흥국 통화가치가 일제히 폭락했던 6~7월의 패닉 장세에서 일부 통화가치가 진정되고 있는 반면 인도와 인도네시아 등 일부 국가들이 지속적인 자금유출에 시달리고 있는 것도 이 때문이다. 대규모 경상적자와 경제 구조개혁 지연 등 경제가 취약한 국가에서 벌어지고 있는 대규모 자금 유출은 단기적인 패닉 단계를 지나 정부가 통제할 수 없는 시장의 혼란과 위기의 단계로 넘어가고 있는 셈이다.

가디언은 신흥국 위기가 통상 세 단계에 걸쳐 진행된다며 현재 인도는 문제가 해결될 것을 기대하고 정부가 사태를 방관하는 1단계와 통화방어를 위해 정부가 자본통제 및 시장개입에 나서는 2단계를 지나 마지막 3단계에 와 있다고 지적했다. 세 번째 단계는 국제통화기금(IMF)에 구제금융을 요청하는 단계다. 앞서 만모한 싱 총리는 1991년과 같은 위기가 재연될 가능성은 없다고 강조했지만 시장에서는 인도 정부가 이미 시장에 대한 통제력을 잃었다는 분석이 지배적이다.

게다가 인도를 진앙으로 하는 아시아 금융위기의 그림자는 인도네시아와 태국 등 다른 국가들로도 확산되고 있다. 인도네시아는 2ㆍ4분기 경상적자가 역대 최대규모인 98억달러로 부풀어 오르면서 루피아화가 4년여 만에 가장 낮은 수준으로 급락했으며 태국은 수출 부진 등으로 경제성장률이 2분기 연속 마이너스를 기록하는 침체에 빠지면서 밧화 하락세에 속도가 붙고 있다.

물론 외채 규모나 외환보유액 등을 감안할 때 인도가 1991년과 같은 위기 상황에 빠지거나 아시아에 인도발 '제2의 외환위기'가 재연될 가능성이 아직은 높지 않다. 월스트리트저널(WSJ)은 현재 아시아를 뒤덮은 먹구름이 1997년과 같은 총체적 위기 상황으로 확산될 것으로 보는 분석가는 거의 없다고 지적했다. 하지만 인도를 비롯한 일부 국가들이 지금과 같은 위태로운 상황에서 쉽게 벗어나기는 어려울 것이라고 WSJ는 덧붙였다.

스톤하버인베스트먼트파트너스의 앵거스 할케트 채권펀드 매니저는 "시장이 (아시아 국가들에 대해) 선별적으로 투자하고 있다"며 "경상적자 국가들은 심각한 곤경에 처하게 될 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >