|

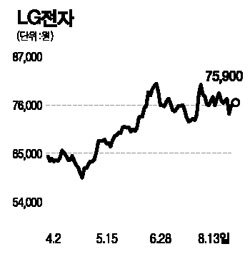

LG전자는 지난 2ㆍ4분기 어닝서프라이즈 수준의 실적을 올렸다. 2ㆍ4분기 실적 호조세는 휴대폰사업부의 예상을 뛰어넘는 실적에 따른 것이다. 초콜릿폰, 샤인폰, 프라다폰 등의 중고가 제품 시장의 성공적 진입과 강화된 브랜드를 바탕으로 수익성을 극대화했기 때문이다. 휴대폰 부문의 호조세는 3ㆍ4분기에도 지속될 것으로 예상된다. 샤인폰 등 중고가 모델의 해외수출 확대지속과 내수 고가 핸드폰 시장점유율의 꾸준한 증가는 3ㆍ4분기에도 이어질 것으로 전망되기 때문이다. 또 2ㆍ4분기 DA(디지털 어플라이언스)부문도 계절적 요인과 제품구성 개선에 힘입어 에어컨 매출은 20%이상 성장세를 보였다. 가장 큰 적자 규모를 기록했던 DD(디지털 디스플레이 및 PDP부분)사업부문의 흑자전환 가능성은 3ㆍ4분기 LG전자의 강력한 주가 모멘텀으로 작용할 것이다. 핸드폰 사업부문의 안정적 성장과 경쟁력 강화, 3ㆍ4분기 이후 디스플레이 부문의 흑자전환 기대 등을 감안해 목표주가 10만원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >