|

지난 17일 A시중은행 본점 로비는 아파트 중도금을 집단대출 받은 민원인으로 북적댔다. 이들은 "시공ㆍ시행사가 분양한 아파트의 현재 시세가 당초 분양가보다 크게 떨어져 이에 대해 (사기분양) 소송을 진행하고 있는 만큼 연체돼 있는 대출이자를 낼 수 없다. 은행이 조치를 취해달라"고 목청을 높였다. 시공ㆍ시행사와 아파트 계약자 사이에서 중도금 집단대출을 한 은행이 일정 부분 책임을 지라는 것이다.

해당 은행의 한 관계자는 "6억원에 분양 받은 B아파트의 현재 시세가 4억8,000만원까지 떨어져 입주 시점 1년이 지났음에도 잔금 납입까지 거부하면서 시행ㆍ시공사에 분양가 인하를 요구해왔지만 해결되지 않자 집단대출을 해준 은행에 찾아와 항의하는 것"이라고 말했다. 또 "대출약정도 아파트가 준공되면 3개월 이내 입주를 한 뒤 잔금대출로 전환하기로 돼 있지만 잔금은 물론 이자도 납부하지 않아 은행도 난감한 상황"이라고 설명했다.

분양 아파트에 대한 집단대출 민원은 여기에서 그치지 않는다. 본점을 찾는 경우도 있지만 해당 지역 지점은행을 찾아가 항의하는 사례도 속출하고 있다. 또 다른 시중은행 관계자는 "아파트의 입주 시세가 분양가 밑으로 떨어지자 이를 둘러싼 논란이 시공ㆍ시행사를 넘어 은행에까지 확산되고 있다"고 말했다. 특히 분양가가 정점에 치달았던 2~3년 전에 분양 받은 아파트에서 이 같은 논란이 끊이지 않고 있다. 집단대출이 취급된 아파트 단지 10곳 중 9곳의 분양가가 주변 아파트 가격보다 높아 집단대출을 둘러싼 갈등은 좀처럼 해결 기미를 찾기 힘든 게 현실이다. 집단대출은 주택분양을 받은 사람들이 공동으로 아파트 중도금 등에 신용대출을 받는 것을 뜻한다.

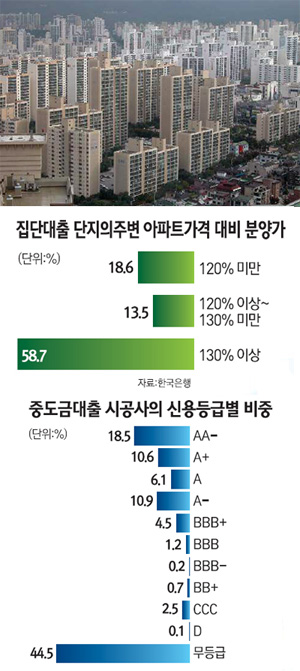

◇부실위험 높아지고 있는 집단대출=지난해 기준 아파트 집단대출 금액은 98조5,000억원에 달한다. 지난해 말 가계의 주택담보대출(303조4,000억원)의 3분의1 수준이다. 규모도 작지 않지만 문제는 집단대출의 안정성 여부다. 집단대출 가운데 부실화 위험이 높은 중도금 대출(이주비 포함)은 30조원에 이른다. 중도금 대출은 건설이 진행되고 있기 때문에 담보설정을 할 수 없다. 그래서 신용보강을 통해 신용대출로 취급된다. 신용보강은 통상 시공회사가 보증(48.7%)하는 경우가 많다. 하지만 보증을 선 시공회사도 신용등급이 낮은 곳이 많아 시공회사 부도 등으로 집단대출의 부실 가능성은 더욱 높아지고 있다. 실제 중도금 대출을 보증해준 시공사의 신용등급은 투자부적격인 BB+ 등급이 47.9%에 이른다. 주택금융공사의 보증을 받은 곳은 23.0%에 불과해 나머지 집단대출은 시공회사나 시행회사의 부도, 집 값 하락에 따른 입주 거부 등으로 논란의 여지가 클 수밖에 없다. 연체가 발생한 집단대출의 96.1%는 신용등급이 낮은 시공회사가 지은 주택들이었다.

시중은행의 한 관계자는 "신용도가 낮은 중소 건설회사가 보증한 집단대출은 말 그대로 살얼음판에 서 있는 꼴"이라면서 "이미 부실이 진행된 곳이 많고 앞으로 주택가격이 회복되지 않는 한 집단대출을 둘러싼 논란은 더욱 커질 수밖에 없다"고 말했다. 그렇다 보니 집단대출 연체율도 빠르게 늘고 있다. 아파트 집단대출 연체율은 2009년 말 0.49%에 불과했지만 지난해 11월 말 1.45%로 1%포인트 가까이 올랐다.

◇집단대출 아파트 10곳 중 9곳, '분양가>시세'=아파트 분양계약자가 반발하는 가장 큰 이유 중 하나는 분양가가 입주 시세보다 턱 없이 낮다는 점이다. 이들은 가격이 떨어지자 마감재나 공사 부실 등의 문제로 소송을 제기하고 있다. 더구나 집단대출을 받은 단지의 10곳 중 9곳의 분양가가 주변 시세보다 높다. 실제 분양가가 주변 시세보다 30% 이상 높은 곳이 58.7%에 달했고 20~30% 비싼 곳은 13.5%, 시세보다 0~20%가량 높은 곳도 18.6%에 이르렀다. 집단대출 문제가 쉽게 해결되기 힘들다는 의미다. 또 이들 고분양가 아파트의 경우 43%가 미분양이다. 시세보다 높은 분양가, 미분양 등의 악재로 시행ㆍ시공사의 부실 가능성은 물론 계약자들이 입주를 거부할 가능성이 클 수밖에 없다.

한국은행의 한 관계자는 "집단대출 부실은 계약자의 입주거부와 대출금 및 원금 상환 거부, 시공사의 부도 등이 주요 원인인데 높은 분양가를 책정한 단지가 많다는 것은 앞으로도 집단대출의 부실 가능성이 더욱 높아진다는 것을 의미한다"고 해석했다. 건설업체의 한 관계자도 "집 값 회복 없이는 집단대출의 해법도 찾기 힘들다"면서 "시공회사가 중도금 이자를 대납하는 것도 이제는 한계에 왔다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >