여객수요·화물 경기회복에 영업이익 1,007억원 전망<br>인천공항 증설땐 최대수혜

| | 신종플루 여파가 생각보다 크지 않은 것으로 나타나면서 대한항공의 4분기 실적이 전통적 성수기인 3분기를 능가할 것으로 예상되고 있다. |

|

| | 양진환 |

|

대한항공 주가는 최근의 조정장에서도 탄탄한 흐름을 이어가고 있다.

두바이발 악재에 증시가 시름을 겪은 블랙프라이데이(11월 27일) 당시 4% 가량 하락했지만 곧바로 강한 회복력을 보여주며 신고가 경신을 앞두고 있다. 수급면에선 특히 외국인 투자자의 매수세가 꾸준히 유입되며 주가의 하방경직성을 지원하고 있다.

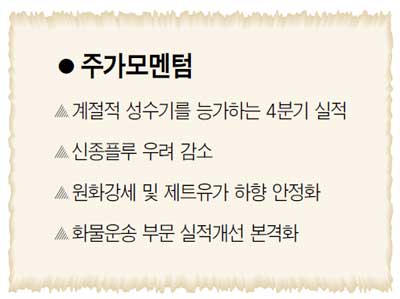

대한항공 주가가 양호한 흐름을 보이는 데에는 4ㆍ4분기 실적개선 기대감이 뒷받침 되고 있다. 현재 전문가들은 대한항공의 4분기 실적이 전통적 성수기인 3분기를 능가할 것으로 예상하고 있다.

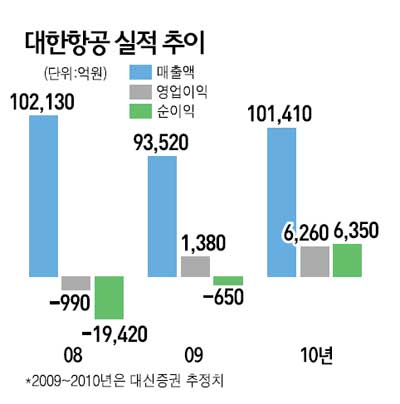

증권정보업체 에프앤가이드에 따르면 대한항공의 4분기 실적에 대한 시장 컨센서스는 매출액 2조4,587억원, 영업이익 1,007억원 수준에 형성돼 있다. 매출액은 전년동기 대비 9.33% 줄어는 것이지만 영업이익은 오히려 345.02% 급증했다.

신종플루 우려가 확산되면서 투자심리가 크게 위축됐지만 이 여파가 생각보다 크지 않은 것으로 나타나면서 실적전망이 밝아졌다.

불투명했던 여객수요는 빠른 속도로 회복되고 있고 경쟁 항공사에 비해 상대적으로 비중이 높은 화물 부문 역시 경기회복과 맞물리면서 호전되는 양상이다. 여기에 원화강세에 따른 수혜도 점쳐지고 예년에 비해 낮아진 제트유가는 수익성 개선에 힘을 보태주고 있다.

윤희도 한국투자증권 연구원은 "항공업은 계절적 요인으로 3분기에 이익이 가장 많이 나는데 시장은 올해의 경우 4분기 실적 역시 좋을 것으로 예상하고 있다"며 "환율과 유가만 현 수준에서 유지된다면 4분기에 좋은 실적이 기대된다."고 말했다.

이와 함께 항공운송산업 자체가 지니고 있는 높은 성장잠재력은 중장기 전망을 밝게 하는 요소다. 특히 인천공항의 증설공사가 완료될 경우 대한항공은 이에 따른 수혜를 가장 크게 볼 것이란 분석이다.

송재학 우리투자증권 연구원은 "동북아 항공수요가 급증하고 있고 인천공항은 동북아 허브공항으로 자리매김할 전망"이라며 "특히 지난 6월에 시작된 인천공항 3단계 공사가 마무리되면 인천공항은 연간 수송능력 여객 1억명, 화물 700만톤으로 확장되는데 대한항공은 이에 따른 최대수혜 기업이 될 것이다."고 밝혔다.

한편 현재 대한항공에 대한 목표주가는 5만3,000원(KTB투자증권, 푸르덴셜투자증권)~6만4,000원(IBK투자증권) 사이에 형성돼 있다.

|

"플루 진정·원화강세로 내년 수익성 큰폭 개선"

애널리스트가 본 이회사

대한항공은 다양한 네트워크를 바탕으로 지난 침체기에도 뛰어난 수요창출력을 보여줬지만 실질적인 수익성 및 운송의 효율성 정도를 나타내는 단위당 수입은 내국인 출국자가 줄어들면서 하락했다.

그러나 2010년에는 신종플루의 영향력이 차츰 사라지면서 내국인 출국수요가 회복돼 외형과 수익성이 동시에 개선되는 한 해가 될 것으로 예상된다. 11월과 12월 운항일정에 대한 예약상황을 볼 때, 신종플루의 영향으로 위축됐던 여객수송부문은 회복되고 있고 항공화물 수송 분야는 특히 경기회복에 따라 가장 먼저 수익성이 개선될 것으로 본다.

2010년에도 이어질 원화강세 기조의 수혜 역시 기대된다. 원화강세는 영업비용 축소 및 외환환산이익 증가 효과를 가져온다. 유가상승 가능성이 있지만 예전에 비해 낮은 수준을 유지하고 있어 영업비용 축소도 기대된다.

2010년에 대한항공은 매출액 9조8,781억원, 영업이익 6,168억원, 순이익 5,719억원을 기록할 것으로 예상된다. 이는 대한항공의 주가가 큰 폭으로 상승했던 2007년 수준에 가깝다.

외형과 수익성이 동시에 개선되는 2010년에는 2007년(PBR 1.3배, EV/EBITDA 9.4배)과 같은 밸류에이션 프리미엄 시대가 다시 올 것으로 예상된다. /양지환 대신증권 연구원

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >